订阅

订阅采购杠杆系数的计算公式

来源:网络收集 点击: 时间:2024-07-30【导读】:

采购杠杆系数的计算公式如下:

1、财务杠杆系数=普通股每股收益变动率/息税前利润变动率,写为:DFL=(△EPS/EPS)/(△EBIT/EBIT)。

2、在有优先股的条件下,由于优先股股利通常也是固定的,但应以税后利润支付,所以此时公式应改写为:DFL=EBIT/。

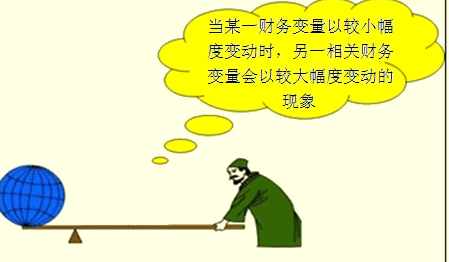

财务杠杆系数的意义:

DFL表示当EBIT变动1倍时EPS变动的倍数。用来衡量筹资风险,DFL的值越大,筹资风险越大,财务风险也越大。

在资本结构不变的前提下,EBIT值越大,DFL的值就越小。

在资本总额、息税前利润相同的条件下, 负债比率越高,财务风险越大。

负债比率是可以控制的, 企业可以通过合理安排资本结构, 适度负债, 使增加的财务杠杆利益抵销风险增大所带来的不利影响。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_1038045.html

上一篇:PS如何使用自动色调效果?

下一篇:怎么查快递到哪了