订阅

订阅如何对以前年度的损益进行调整

来源:网络收集 点击: 时间:2024-09-031、打开财务软件——进入到财务软件的主页面——点击“财务会计”

【注意事项:“财务会计”的位置位于财务软件主页面的第二项;】

如下图:

2/11

2/112、点击“财务会计”模块之后——点击其下的“总账”

【注意事项:“总账”在“财务会计”下的第一项;】

如下图:

3/11

3/113、点击“总账”之后——点击其下的子功能“凭证处理”

【注意事项:子功能“凭证处理”在“总账”模块下的第一项;】

如下图:

4/11

4/114、点击子功能“凭证处理”之后——点击其下的明细功能“01001凭证录入”

【注意事项:明细功能”01001凭证录入“在子功能”凭证处理“模块下的倒数第一项;】

如下图:

5/11

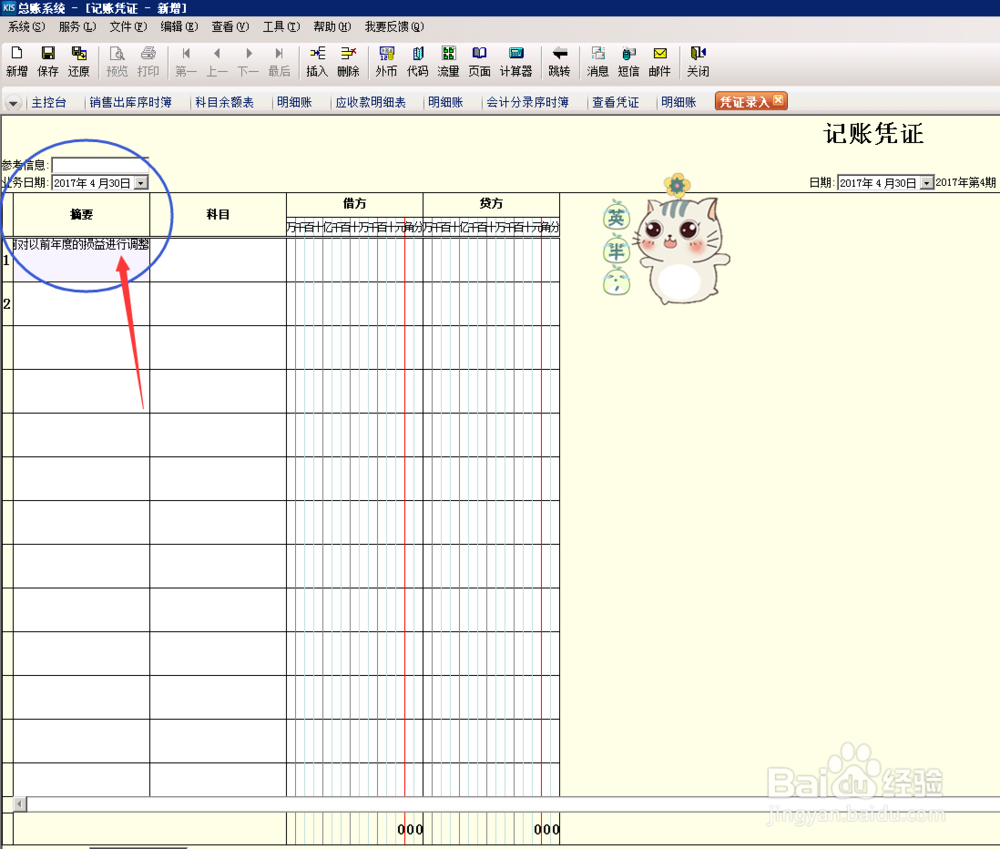

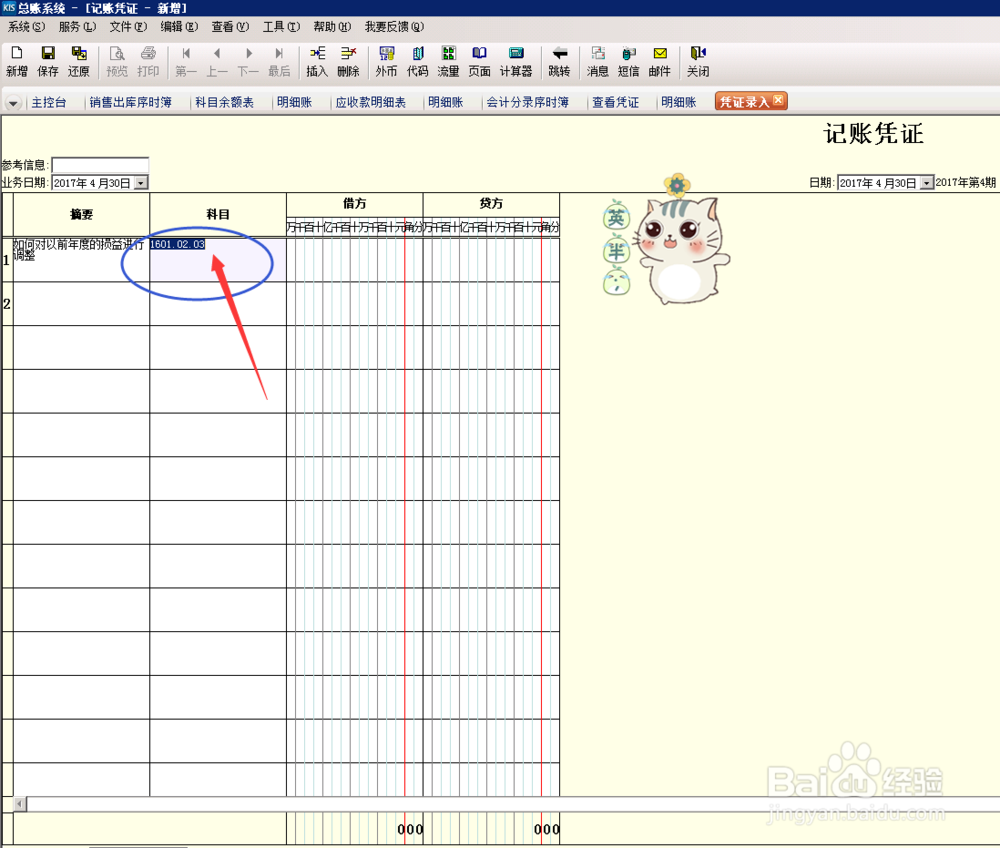

5/115、点击明细功能“01001凭证录入”之后——弹出新界面“记账凭证”,需要在此界面进行以下操作:

第一步:摘要——“如何对以前年度的损益进行调整”

【注意事项:“摘要”在界面“记账凭证”的左方;其起着阐述说明的作用;】

如下图:

6/11

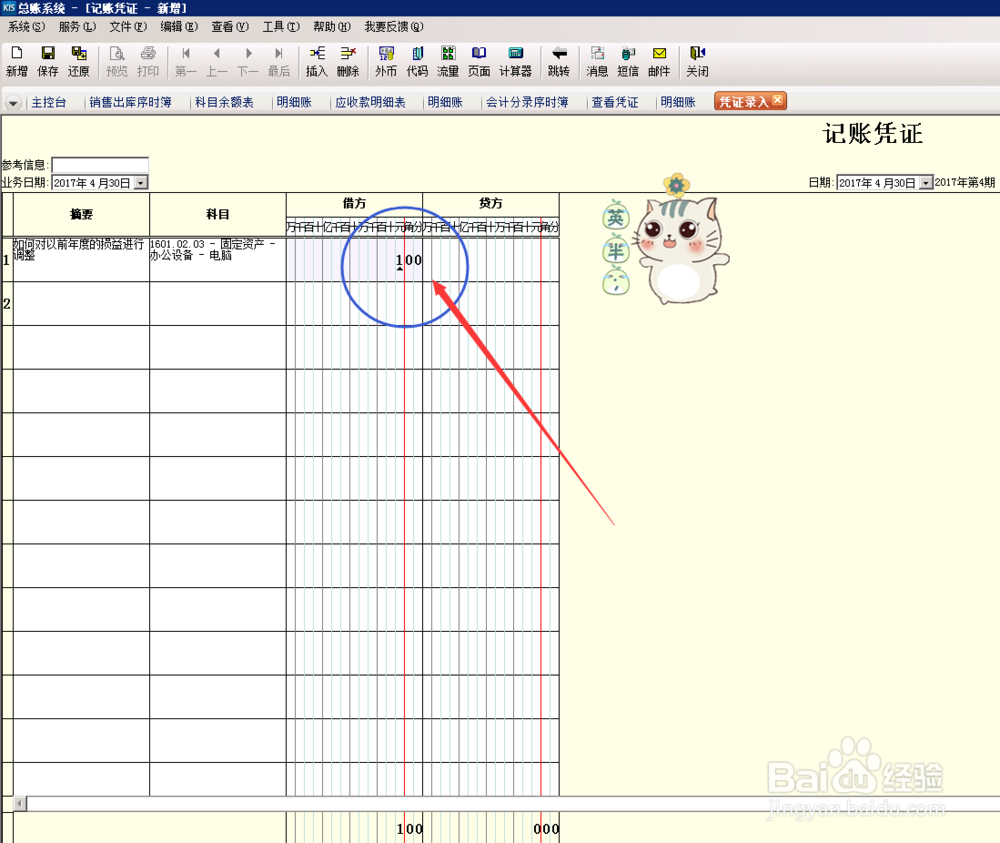

6/116、点击明细功能“01001凭证录入”之后——弹出新界面“记账凭证”,需要在此界面进行以下操作:

第二步:借方科目——1601 固定资产

【注意事项:“1601 固定资产”此处是以“固定资产录入错误”为例,故先将之前录入错误的科目调整;】

如下图:

7/11

7/117、点击明细功能“01001凭证录入”之后——弹出新界面“记账凭证”,需要在此界面进行以下操作:

第三步:借方金额

【注意事项:“借方金额”——“1”,此处以“1”为例;】

如下图:

8/11

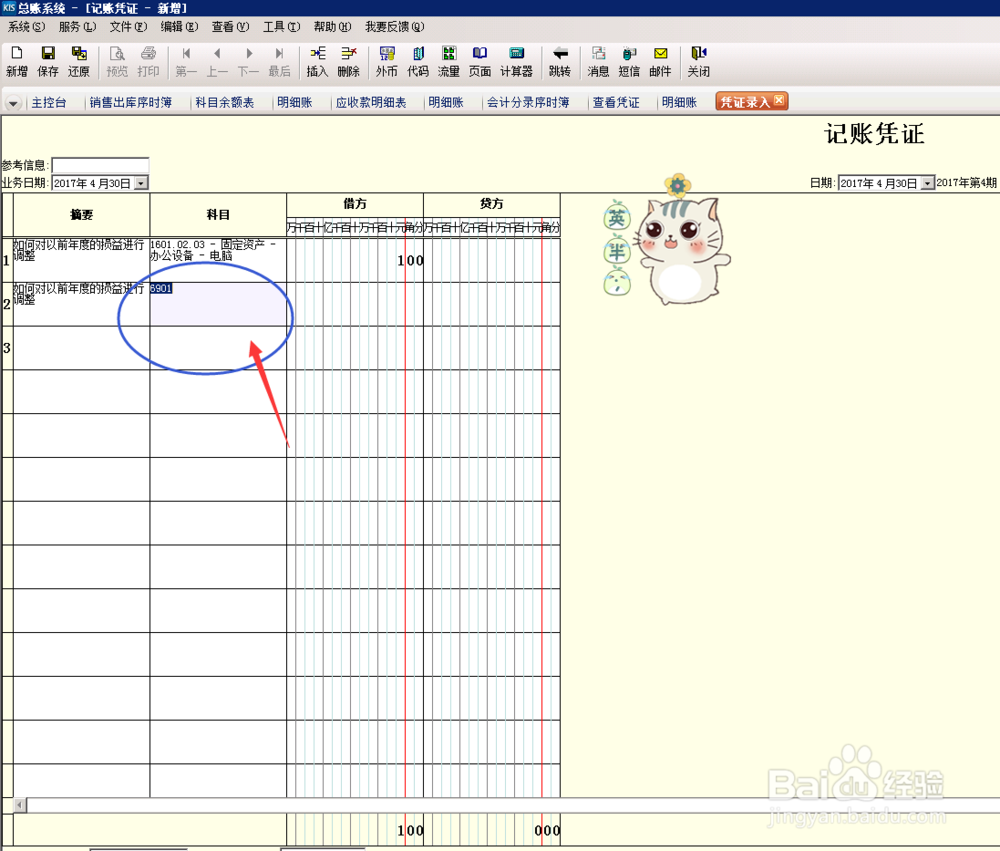

8/118、点击明细功能“01001凭证录入”之后——弹出新界面“记账凭证”,需要在此界面进行以下操作:

第四步:贷方科目——6901 以前年度损益调整

【注意事项:“6901 以前年度损益调整”将录入错误的科目,调整到过渡科目“6901”;】

如下图:

9/11

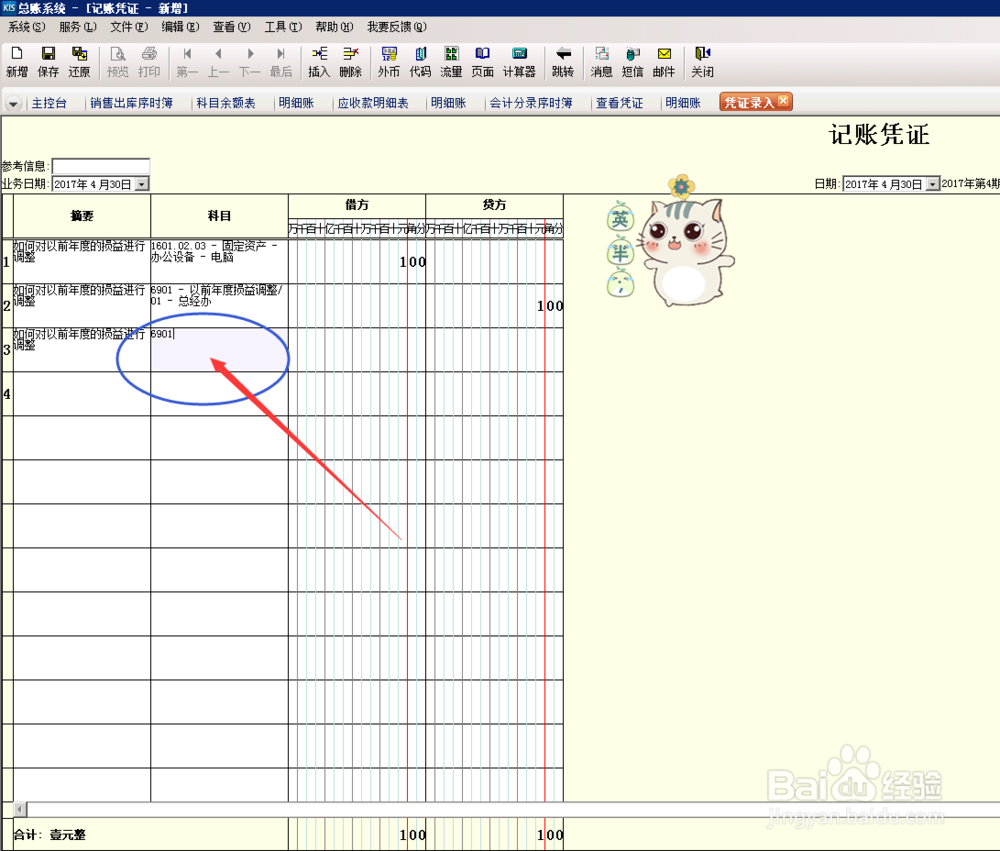

9/119、点击明细功能“01001凭证录入”之后——弹出新界面“记账凭证”,需要在此界面进行以下操作:

第五步:借方科目——6901以前年度损益调整

【注意事项:“6901以前年度损益调整”,账务处理的第二个流程,将过渡科目里面的数据,调整出来;】

如下图:

10/11

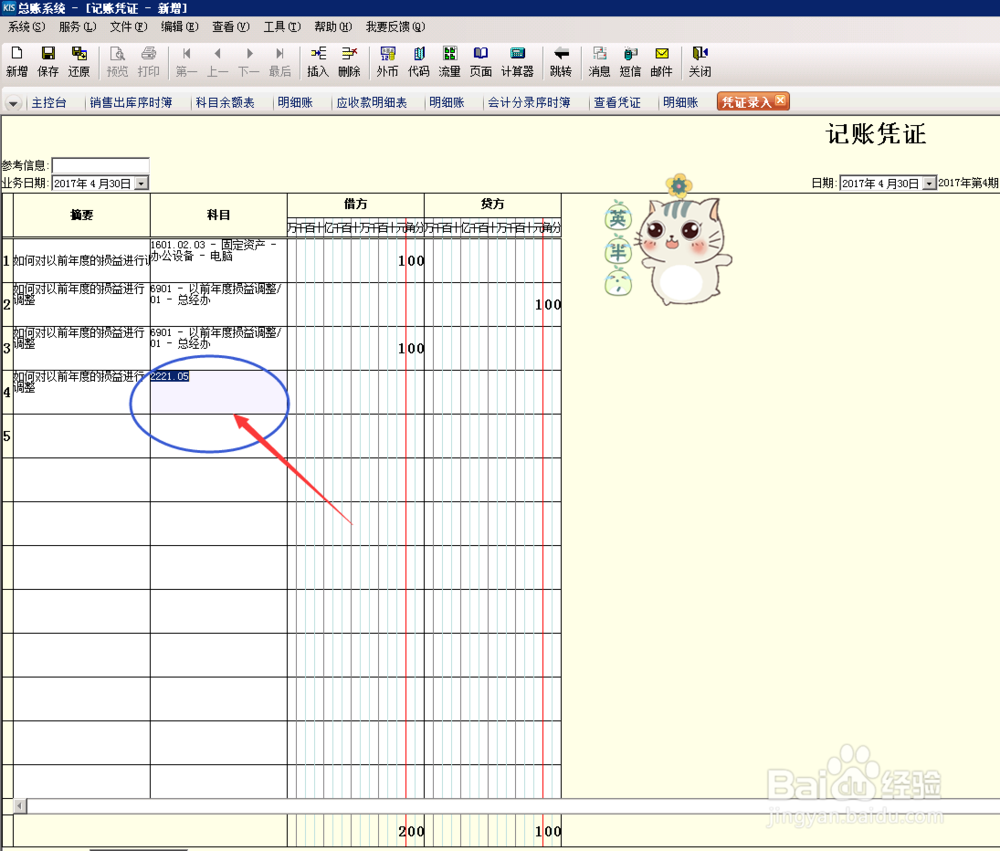

10/1110、点击明细功能“01001凭证录入”之后——弹出新界面“记账凭证”,需要在此界面进行以下操作:

第六步:贷方科目——2221 应交税费

【注意事项:“2221 应交税费”,此处是以“固定资产录入错误”为例,故账务处理上,还需要补交应交税费;】

如下图:

11/11

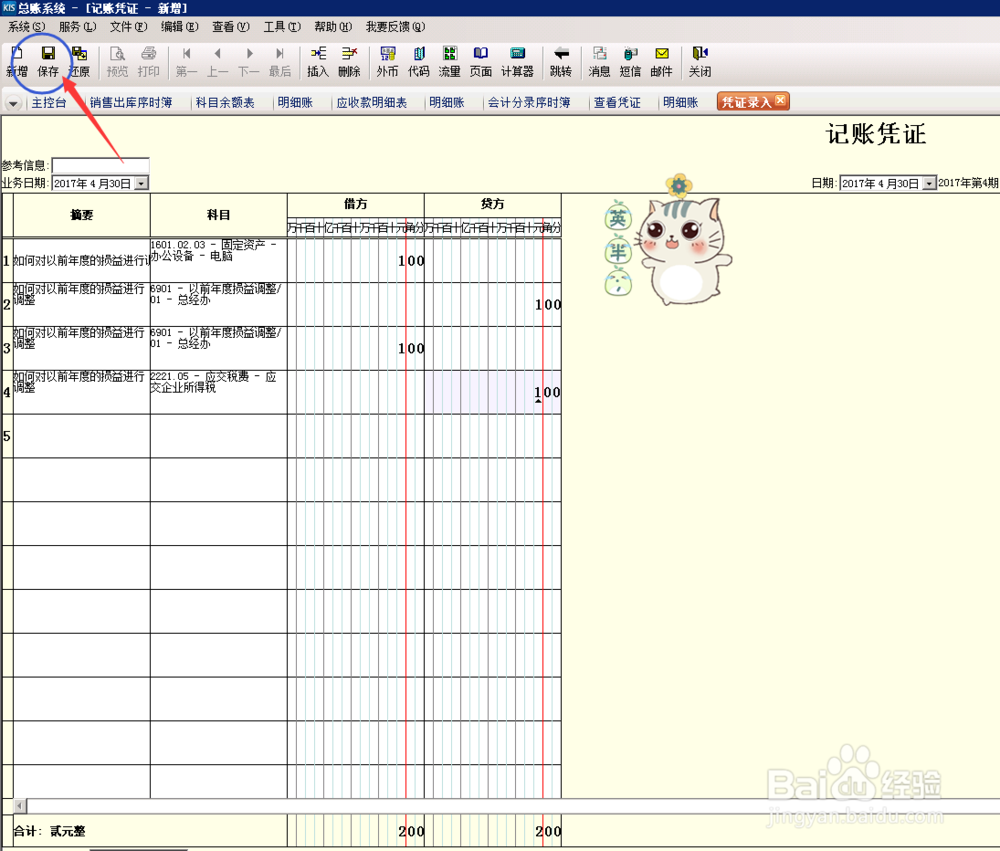

11/1111、点击明细功能“01001凭证录入”之后——弹出新界面“记账凭证”,需要在此界面进行以下操作:

第六步:保存

【注意事项:“保存”按钮在界面“记账凭证”的左上方;】

如下图:

注意事项

注意事项1、此处是以“固定资产录入错误”为例;

2、“调整以前年度损益”整体分为两大步:第一步将有误的数据调整到“6901”;第二步将“6901”过渡科目里面的数据,调整到正常科目下即可;

企业管理年度损益调整6901账务处理版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_1193409.html