订阅

订阅暂估入账的发票一直未收到要怎么处理呢

来源:网络收集 点击: 时间:2024-02-28【导读】:

根据记账原则,企业对于尚未收到发票的成本或费用需先暂估入账,如果对应的发票一直未收到,企业要怎么处理呢?品牌型号:电子税务局(网页端)系统版本:电子税务局(申报端)软件版本:汇算清缴纳税申报表方法/步骤1/6分步阅读 2/6

2/6 3/6

3/6 4/6

4/6 5/6

5/6 6/6

6/6 注意事项

注意事项

首先,对于发票一直没有收到的暂估入账,暂估款项需一直挂账,直到收到发票再进行冲销。

2/6重点来了,如果截止汇算清缴日,发票仍未收到,企业必须进行相应处理。

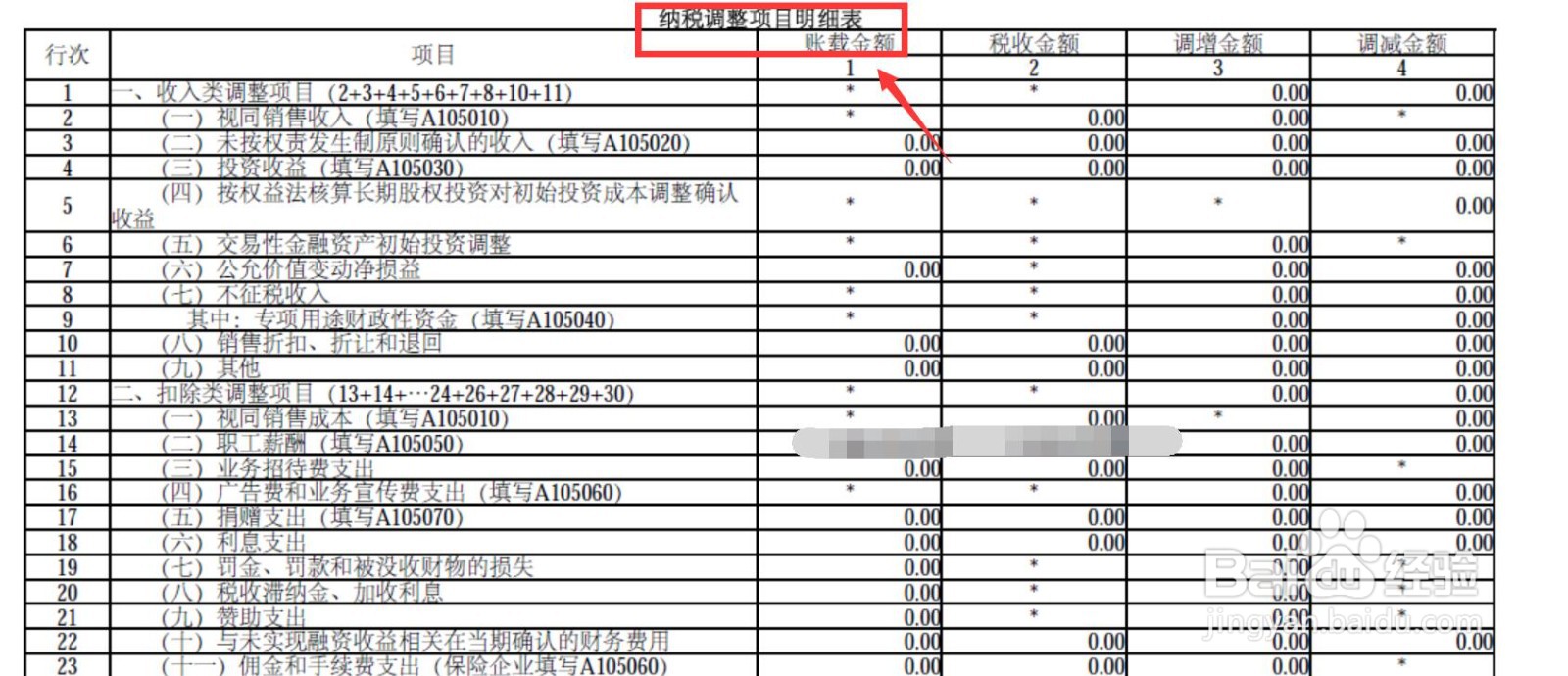

3/6企业必须填写并申报《纳税调整增加额》,将没有发票的暂估额填入纳税调整增加额。

4/6待企业收到发票后,在收票当年的汇算清缴申报表中,做纳税调整减少即可。

5/6综上,对于没有发票的暂估入账,企业需要在汇算清缴日进行“调表不调账”的处理,填写并申报《纳税调整申报表》。

6/6最后再提示一点,没有发票的暂估入账,企业将承担多缴所得税与少抵扣进项税的损失。

注意事项暂估入账一直没有发票,在汇算清缴日必须做纳税调整处理。

暂估入账一直没有发票,企业将承担税务损失,企业需做好税务筹划。

暂估入账无发票版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_165338.html

上一篇:银耳炖桃胶的做法

下一篇:vivo手机如何解屏幕锁