订阅

订阅研发支出的财务核算

来源:网络收集 点击: 时间:2024-03-07【导读】:

企业具备研究与开发资质,在研发过程中发生的费用,需要使用研发支出科目进行财务核算,下面具体来进行说明。工具/原料more电脑财务软件方法/步骤1/6分步阅读 2/6

2/6 3/6

3/6 4/6

4/6 5/6

5/6 6/6

6/6 注意事项

注意事项

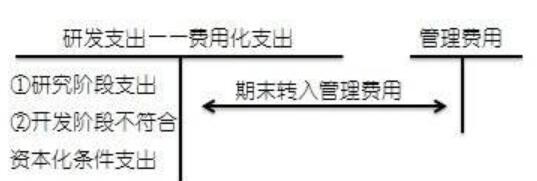

研发支出科目属于资产类科目,在研发支出科目下设费用化支出与成本化支出二级科目,企业可以根据自身需要继续下设三级科目用于详细核算。费用化支出与成本化支出核算的内容是不同的。

2/6费用化支出:

企业在研发过程中发生且未来不会进行资本化的费用,通过费用化支出进行核算。比如企业设立了研发实验室,实验室人员的日常工资需要通过费用化支出进行核算,实验室在使用过程中购买的器材、燃料、试剂等都属于费用化支出。费用化支出在期末要结转至研发费用中。

3/6费用化支出的账务处理为:

A、发生费用:

借:研发支出-费用化支出

贷:银行存款

B、期末结转:

借:管理费用-研发费用

贷:研发支出-费用化支出

4/6成本化支出:

企业在研发过程中发生且未来需要资本化的费用,通过成本化支出进行核算。比如企业设计一款软件,设计完成后投入使用,那么在设计过程中发生的所有费用都要在成本化支出中进行核算。当设计完成投入使用后,将其进行资本化,将成本化支出的费用总额转入资本并进行合理摊销。

5/6成本化支出的账务处理为:

A、发生费用:

借:研发支出-成本化支出

贷:银行存款

B、项目完成并进行资本化与摊销:

借:无形资产

贷:研发支出-成本化支出

借:管理费用-无形资产摊销

贷:累计摊销

6/6费用化支出期末进行结转,因此没有余额。成本化支出的余额表示尚在研发过程中的项目已经发生的研发费用,在资产负债表的“开发支出”中披露。

注意事项费用化支出期末结转。

成本化支出的费用需有立项依据等。

研发支出账务处理版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_276006.html

上一篇:家庭种菜:[16]怎样防止蒜头被虫蛀

下一篇:EXCEL中如何输入等差数列