订阅

订阅研发准备金在会计上如何处理

来源:网络收集 点击: 时间:2024-03-08【导读】:

研发准备金是企业依法计提在企业内部研究开发项目的资金,会计如何记账。方法如下。工具/原料more利润,资金。方法/步骤1/6分步阅读 2/6

2/6 3/6

3/6 4/6

4/6 5/6

5/6 6/6

6/6 注意事项

注意事项

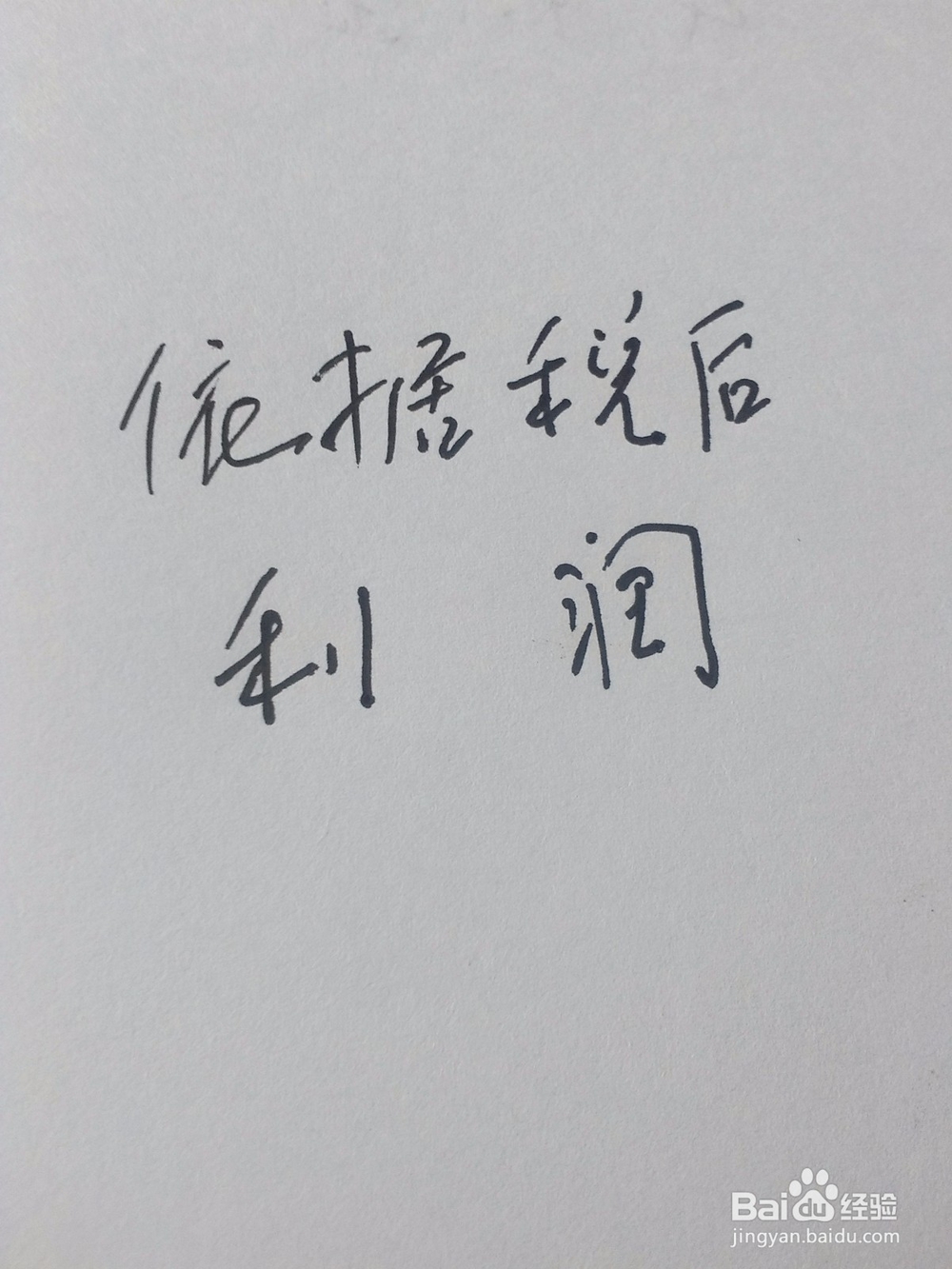

一,资金来源于企业从税后利润中提取的公积金。

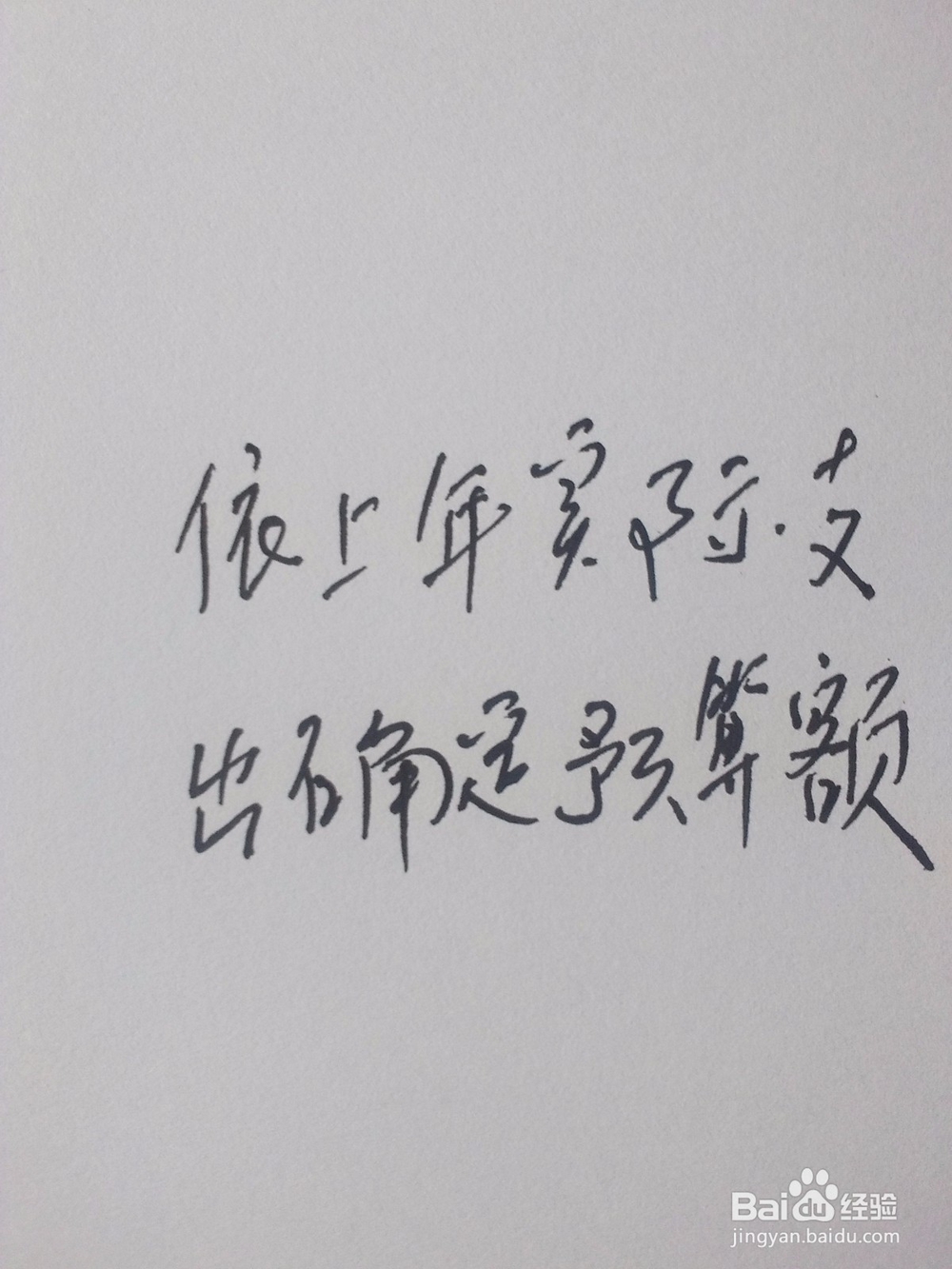

2/6二,计提比例的方法:

年度比例=本年度研发支出预算额/上年度用于任意盈余公积金的税后利润的金额。

3/6三,支出预算额确定:支出发生额实行年度结转,企业视其余欠情况确定下年支出预算额。

4/6四,依本年度用于计提任意盈余公积的税后利润的金额按比例提取准备金。

5/6五,计提确定的权力机构是:公司制企业由股东会或者股东大会决议,非公司制企业经类似权力机构批准才可以进行。

6/6六,会计分录:

借:利润分配——提取任意盈余公积——提取研发准备金

——提取其他任意盈余

贷:盈余公积——任意盈余公积——研发准备金

——其他任意盈余公积金

注意事项经验如果有用可以收藏,谢谢收听。

会计版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_288118.html

上一篇:哔哩哔哩锁屏后如何继续播放声音

下一篇:b站锁屏后继续播放怎么设置