订阅

订阅怎么分辨截尾和拖尾

来源:网络收集 点击: 时间:2024-03-10【导读】:

截尾是指时间序列的自相关函数(ACF)或偏自相关函数(PACF)在某阶后均为0的性质(比如AR的PACF);拖尾是ACF或PACF并不在某阶后均为0的性质(比如AR的ACF)。工具/原料moreSAS软件方法/步骤

拖尾:始终有非零取值,不会在k大于某个常数后就恒等于零(或在0附近随机波动)。

截尾:在大于某个常数k后快速趋于0为k阶截尾。

自相关和偏自相关图作为时间序列判断阶数的重要方法,很多童鞋在刚接触的时候都会在如何判断拖尾截尾上有疑问。

AR模型:自相关系数拖尾,偏自相关系数截尾;

MA模型:自相关系数截尾,偏自相关函数拖尾;

ARMA模型:自相关函数和偏自相关函数均拖尾。

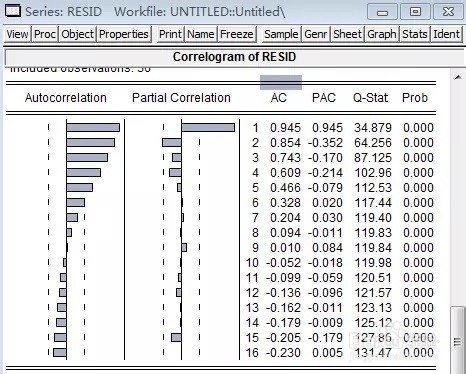

根据输出结果,自相关函数图拖尾,偏自相关函数图截尾,且n从2或3开始控制在置信区间之内,因而可判定为AR(2)模型或者AR(3)模型。

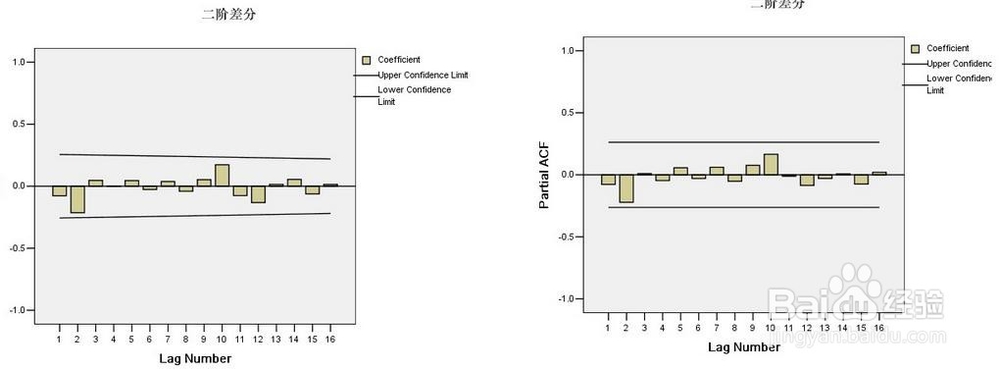

这张图可以看到,很明显的自相关和偏自相关都是拖尾,因为数据到后面还有增大的情况,没有明显的收敛趋势。

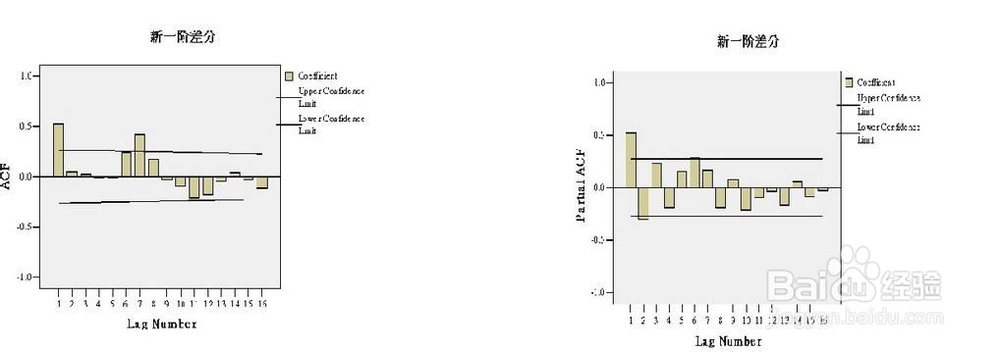

如果你的图片成这样,估计十有八九是一个ARMA模型了。自相关7阶拖尾(n从7开始缩至置信区间),偏自相关2阶拖尾。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_312204.html

上一篇:简笔画小乌龟怎么画?

下一篇:如何解决程序调用outlook时一直警告