订阅

订阅城市建设维护税怎么计算

来源:网络收集 点击: 时间:2024-03-11第一步:确定纳税人应纳税额:纳税人的应纳税额等于其销售额或收入额与适用税率的乘积。

纳税环节确定在纳税人缴纳的增值税、消费税的环节上,从商品生产到消费流转过程中只要发生增值税、消费税的当中一种税的纳税行为,纳税额要以这两种税为依据计算缴纳城市维护建设税。

2/3第二步:确定适用税率

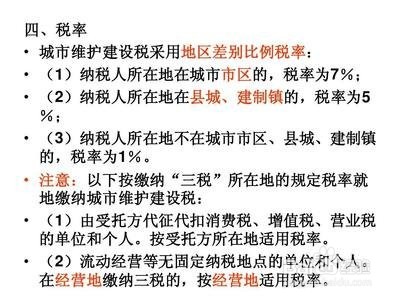

一般来说,城镇规模越大,所需要的建设与维护资金越多。与此相适应,城市维护建设税规定,纳税人所在地为城市市区的,税率为7%;纳税人所在地为县城、建制镇的,税率为5%;纳税人所在地不在城市市区、县城或建制镇的,税率为1%。这种根据城镇规模不同。差别设置税率的办法,较好地照顾了城市建设的不同需要。

根据《中华人民共和国城市维护建设税法》

(一)纳税人所在地在市区的,税率为百分之七;

(二)纳税人所在地在县城、镇的,税率为百分之五;

(三)纳税人所在地不在市区、县城或者镇的,税率为百分之一。

3/3

3/3第三步:税额计算

城市维护建设税应纳税额的计算比较简单,确定了纳税额和税率之后,

应纳税额=(实际缴纳增值税+消费税)×适用税率。

例如,某企业的销售额为100万元,适用税率为3%,则其应纳税额为3万元。如果城市维护建设税税率为7%,则其城市维护建设税为2,100元(3万元×7%)。

需要注意的是,企业在缴纳城市维护建设税时,应当根据实际情况进行申报和缴纳。同时,企业在进行税务申报时,应当遵守国家和地方税收法规,确保纳税合规性。

注意事项城市维护建设税与其他税种不同,没有独立的征税对象或税基,而是以增值税、消费税二税实际缴纳的税额之和为计税依据,随二税同时附征,本质上属于一种附加税。

鉴于增值税、消费税在我国现行税制中属于主体税种,而城市维护建设税又是其附加税,原则上讲,只要缴纳增值税、消费税中任一税种的纳税人都要缴纳城市维护建设税。这也就等于说,除了减免税等特殊情况以外,任何从事生产经营活动的企业单位和个人都要缴纳城市维护建设税,这个征税范围当然是比较广的。 折叠

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_316865.html