订阅

订阅债权人豁免债务形成的资本公积是计入资本溢价还是其他资本公积,能转增资本吗

来源:网络收集 点击: 时间:2024-03-12【导读】:

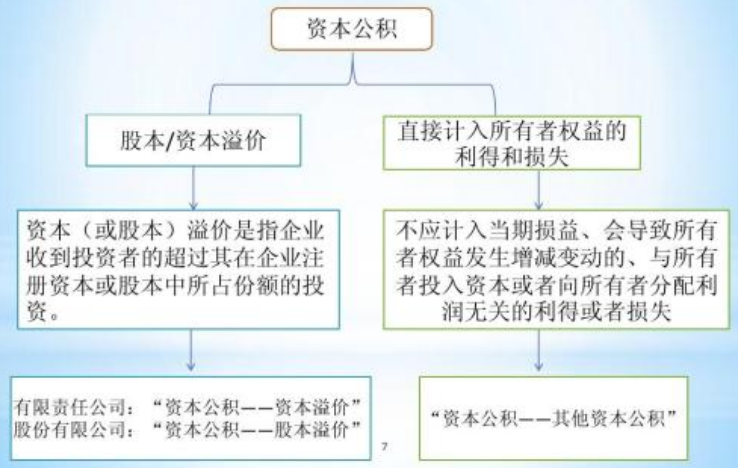

1、计入“资本公积——其他资本公积”科目。

目前“资本公积——其他资本公积”科目下仅保留以权益结算的股份支付、股东捐赠、债务豁免等核算内容。

2、可以转增资本。

如果资本公积来源于企业自身的收入(尽管会计计量上直接计入所有者权益),如资产评估增值、捐赠收入等,由于该部分并非源于股东的投入,对其按股息课税并没有太大争议。但是并非所有的资本公积都可以转增资本,比如,对于企业“未实现收益”,如果转增资本,就会使公司资本虚高。因此,这部分具有预提性质的资本公积通常是不允许转增资本的。

扩展资料

通常而言资本公积转增股本指股本溢价或资本溢价转增股本,但不排除已经实现收益部分的“其他资本公积”转增股本。

企业各项资产在持有期间增值产生的资本公积,在资产处置前,该“资本公积”属于不能动用的所有者权益,会计和税法均不确认损益,根据会计准则规定只在资产处置时结转损益,不能转增资本。

参考资料来源:百度百科-债务豁免

参考资料来源:百度百科-资本公积

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_331130.html

上一篇:怎样画小鱼和他的妈妈

下一篇:太吾绘卷如何加入然山派