订阅

订阅资产负债表未分配利润怎么算

来源:网络收集 点击: 时间:2024-03-15【导读】:

资产负债表中所有者权益项目中的“未分配利润”体现了企业的累计损益情况,同时它与利润表中的净利润也具有逻辑关系,那么“未分配利润”是怎么计算出来的呢?工具/原料more电脑财务软件方法/步骤1/6分步阅读 2/6

2/6 3/6

3/6 4/6

4/6 5/6

5/6 6/6

6/6 注意事项

注意事项

从财务核算的角度上来说,在填列资产负债表时,未分配利润的期末余额来自会计科目“利润分配-未分配利润”的科目余额,因此我们需要了解“利润分配-未分配利润”的科目核算是什么样的。

2/6“未分配利润“科目是用来核算企业留待以后分配或待分配的利润。未分配利润额是企业实现的净利润经过弥补亏损、提取盈余公积以及分配利润后留存在企业的结存利润额。

3/6从核算过程上来看,“未分配利润”由“本年利润”科目结转而来,而“本年利润”科目余额是通过结转所有损益类科目之后形成的利润额。因此,通过以上的分析,可以得出,“未分配利润”额最终是通过各项损益类科目的结转而得出。

4/6根据核算逻辑,我们可以通过以下这个公式来简单说明未分配利润的计算:

未分配利润期末余额=期初余额+本期实现的净利润-提取的各种盈余公积-已分配的利润

5/6因此,在不考虑各项盈余公积与利润分配的条件下:

未分配利润期末余额-期初余额=本年累计净利润

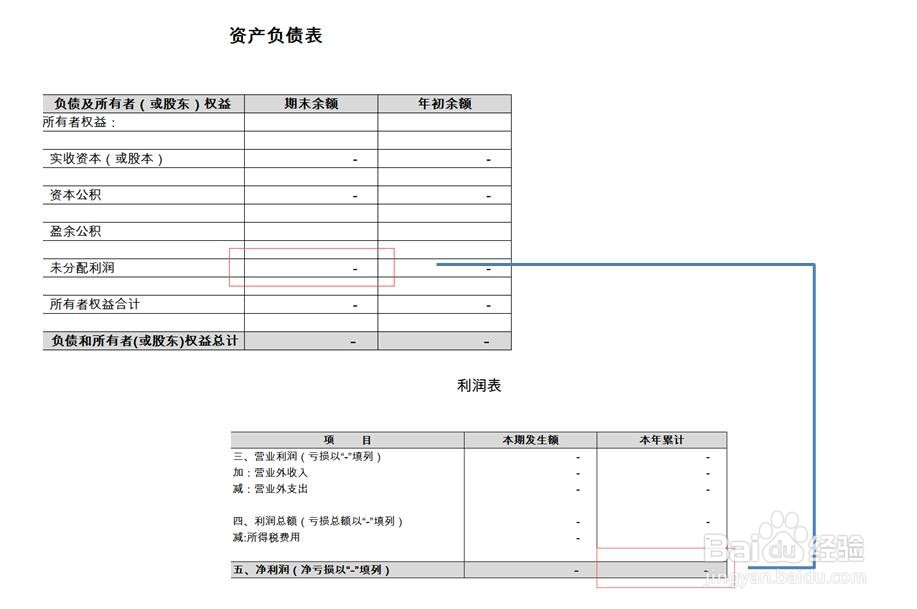

未分配利润的期末余额与期初余额在资产负债表中列示,本年累计净利润在利润表中列示,通过上述公式,我们就了解到资产负债表与利润表之间的逻辑关系了。

6/6综上,在日常操作中,填列资产负债表时,建议以会计核算结果取数,未分配利润取“利润分配-未分配利润”科目余额。或者在不考虑各项盈余公积与利润分配的条件下,依据利润表中的净利润累计额加上未分配利润期初余额直接计算未分配利润期末余额。无论是从会计科目取数,还是直接计算,结果应该一致。

注意事项了解资产负债表与利润表之间的逻辑关系

未分配利润计算资产负债表版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_357361.html

上一篇:邮箱怎么修改签名信息

下一篇:抖音如何查看学习中心