订阅

订阅低值易耗品财务上如何做账

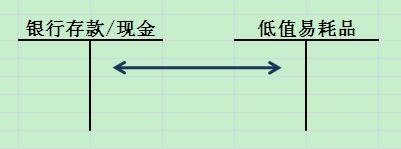

来源:网络收集 点击: 时间:2024-02-13购买低值易耗品,验收入库的同时支付款项的情况,根据实际成本入账。

借:低值易耗品

贷:银行存款/现金

2/3

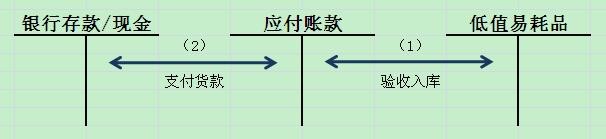

2/3购买低值易耗品,先验收入库,后支付款项,就要在往来“应付账款”科目过渡,根据低值易耗品的实际成本或者暂估成本入账。

验收入库:

借:低值易耗品

贷:应付账款

支付货款:

借:应付账款

贷:银行存款/现金

3/3

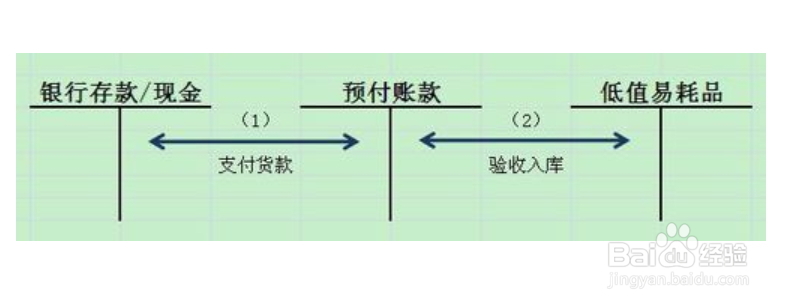

3/3购买低值易耗品,先支付款项,后收货并验收入库,就要在往来“预付账款”科目过渡,根据低值易耗品的实际成本或者暂估成本入账。

支付货款:

借:预付账款

贷:银行存款/现金

验收入库:

借:低值易耗品

贷:预付账款

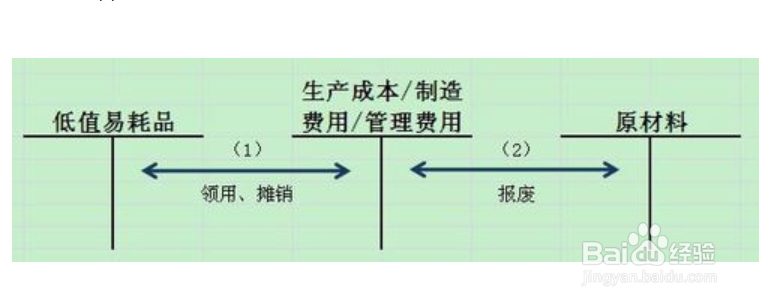

低值易耗品的领用和摊销1/3

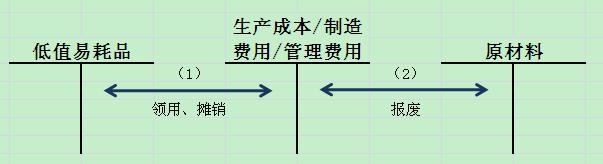

低值易耗品的领用和摊销1/3一次性摊销法

(1)领用时一次性摊销,按照低值易耗品实际的用途将其全部成本摊销进相应的科目。

借:生产成本/制造费用/管理费用

贷:低值易耗品

(2)低值易耗品报废时,其残值冲减相应的费用成本

借:原材料

贷:生产成本/制造费用/管理费用

2/3

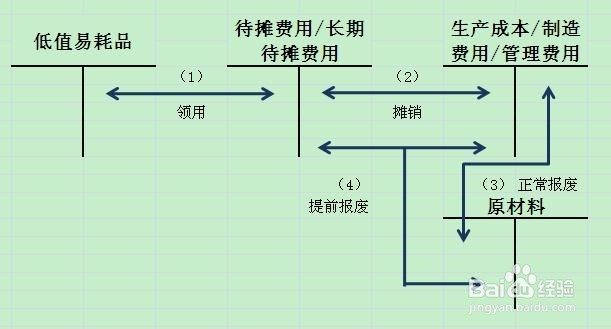

2/3分次摊销法

如果一次性领用的低值易耗品价值较高或者数额较多,使用期限较短,可以采用分次摊销法进行核算。

(1)领用

借:待摊费用/长期待摊费用

贷:低值易耗品

(2)摊销:根据低值易耗品实际的用途将其全部成本摊销进相应的科目。

借:生产成本/制造费用/管理费用

贷:待摊费用/长期待摊费用

(3)报废

已经摊销完毕的低值易耗品应当将残值冲减相应的成本费用。

借:原材料

贷:生产成本/制造费用/管理费用

对于提前报废的低值易耗品,应当将未摊销的金额减去材料残值的余额计入相应的成本费用。

借:原材料

生产成本/制造费用/管理费用

贷:待摊费用/长期待摊费用

3/3

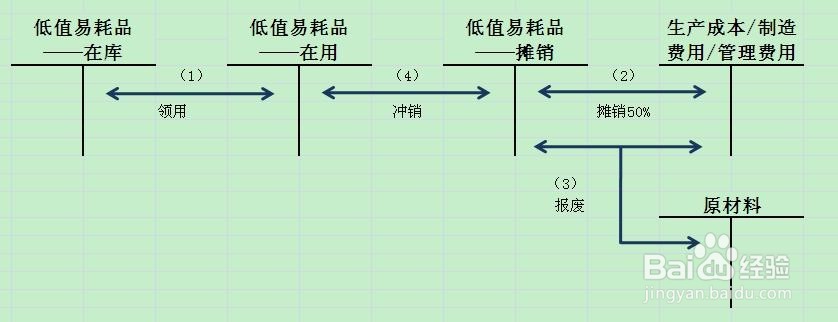

3/3五五摊销法

五五摊销法也算是分次摊销法的一种,即低值易耗品在领用时摊销50%,在报废时摊销剩余的50%。

采用五五摊销法需要在低值易耗品下设三个明细科目“在库低值易耗品”、“在用低值易耗品”、“低值易耗品摊销”。

(1)领用

借:低值易耗品——在用低值易耗品

贷:低值易耗品——在库低值易耗品

(2)摊销,按照领用低值易耗品实际成本的50%进行摊销,按照领用用途计入相应的成本费用。

借:生产成本/制造费用/管理费用

贷:低值易耗品——低值易耗品摊销

(3)报废时,摊销剩下的50%成本,同时材料的残值冲减相应的费用成本。

借:原材料

生产成本/制造费用/管理费用

贷:低值易耗品——低值易耗品摊销

冲销低值易耗品的成本

借:低值易耗品——低值易耗品摊销

贷:低值易耗品——在用低值易耗品

注意事项

注意事项为了加强企业的内部控制和管理,对于低值易耗品需要在备查簿上进行登记,以保障实物管理的有效性。

低值易耗品的保管和登账应当由不同的人员管理操作,并且要不定期的进行对账。

财务低值易耗品摊销账务版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_38601.html