订阅

订阅利用EViews做出解释变量的相关系数矩阵。

来源:网络收集 点击: 时间:2024-04-22【导读】:

当我们分析某些数据时,往往不止一个解释变量。有多个解释变量对Y的影响有时又会存在多重共线性,我们要确定他们之间的多重共线性是否严重时,需要计算各解释变量的相关系数。今天小编就来教大家如何用eviews软件做出各解释变量的相关系数矩阵。工具/原料moreEViews软件需要做出相关系数矩阵的数据方法/步骤1/3分步阅读 2/3

2/3 3/3

3/3 方法/步骤21/4

方法/步骤21/4 2/4

2/4 3/4

3/4 4/4

4/4 方法/步骤31/2

方法/步骤31/2 2/2

2/2 注意事项

注意事项

首先打开EViews软件。建立工作文件。在file下点击new,紧接着点击workfile

2/3这里我们分析的是横截面数据,所以选择“integer date”,在start date输入开始的年份,在“end date”输入结束的年份。点击“OK”

3/3接着在“quick”菜单栏中选择“empty group”来建立新的数据组。

方法/步骤21/4将数据录入到EViews软件中,注意此处若想将一列数据命名,可以单击第一空格,然后按“上”方向键。

2/4根据上一步的方法,依次输入Y,X2,X3,X4,X5来命名每一列的数据。

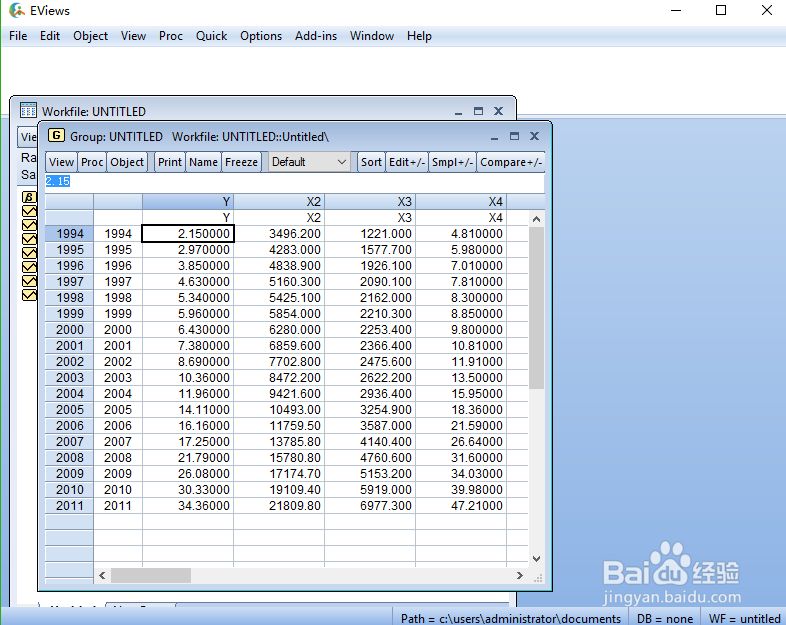

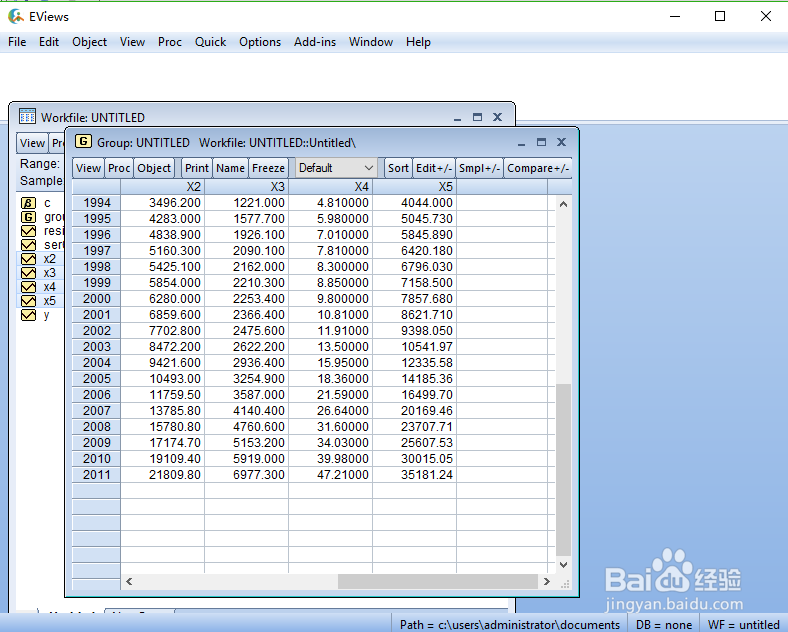

3/4录入数据

4/4选择X2,X3,X4,X5数据:按住ctrl”用鼠标依次选择数据,点击“open”

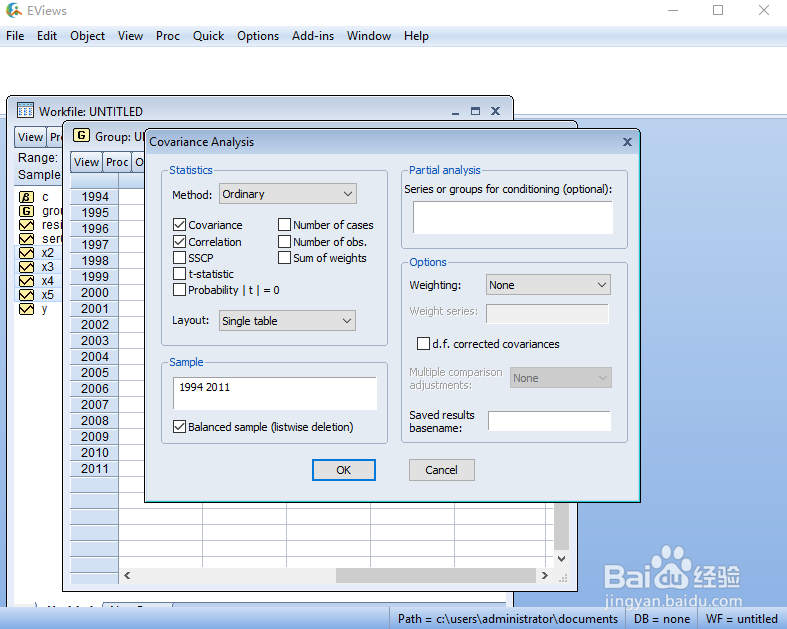

方法/步骤31/2点击“view”菜单下的covariance Analysis勾选“correlation”选项(左边面板)

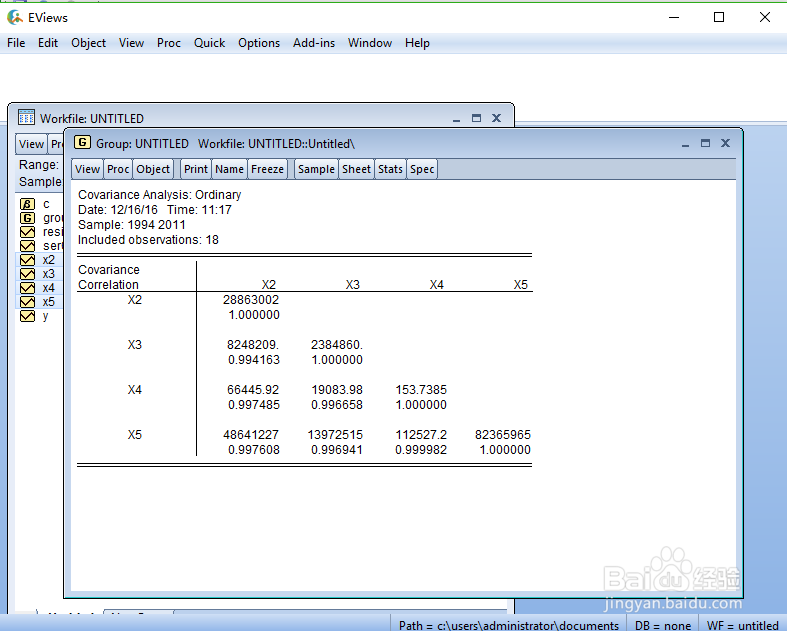

2/2点击“OK”,就生成X2,X3,X4,X5的相关系数矩阵啦。根据此矩阵可分析判断各解释变量的多重共线性。

注意事项命名数据时也可在命令框中直接定义“data X2 X3 X4 X5 Y”

定义时不要忘记打空格哦

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_566836.html

上一篇:动物摄影技巧

下一篇:我的世界铁轨交通:全自动发车与下车装置