订阅

订阅Eviews如何调整异方差性(七)

来源:网络收集 点击: 时间:2024-04-24【导读】:

Eviews如何调整异方差性(七),个人学习经验,与你分享。品牌型号:Lenovo80S0系统版本:Windows8软件版本:Eviews9.0方法/步骤1/7分步阅读 2/7

2/7 3/7

3/7 4/7

4/7 5/7

5/7 6/7

6/7 7/7

7/7

注意事项

注意事项

接下来我主要对比概率大小

权数为W1的时候,0.00800.05,

没有消除掉异方差

2/7权数为W2的时候,0.46000.05,

已经消除了异方差

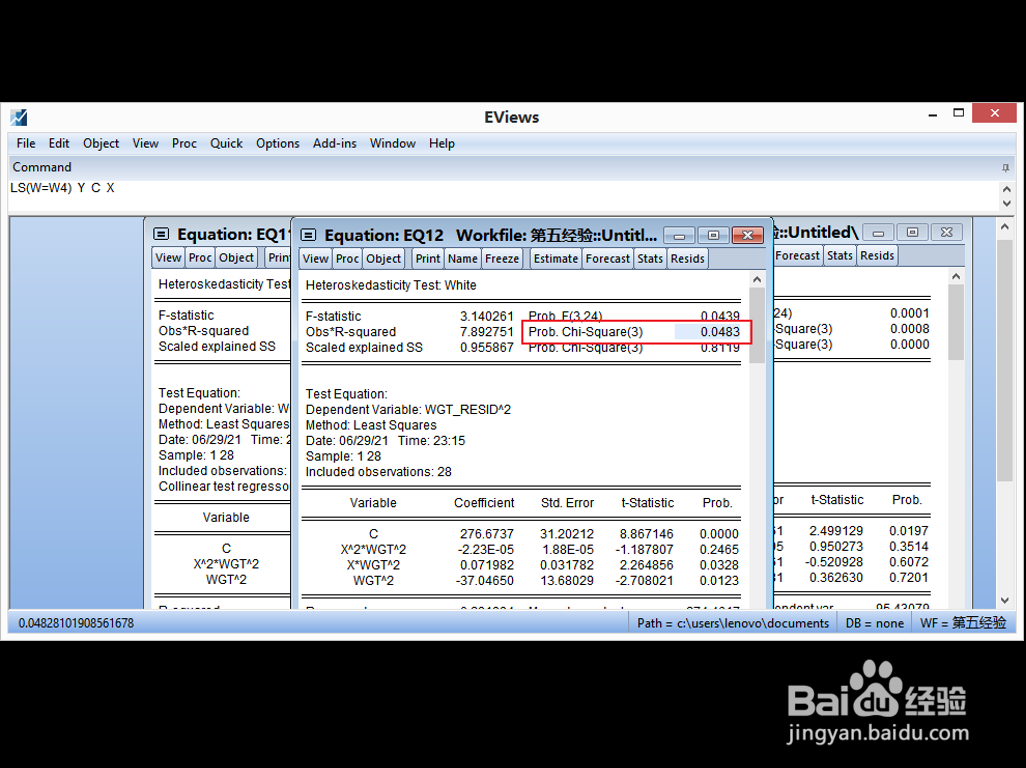

3/7权数为W3的时候,0.04830.05,

没有消除掉异方差

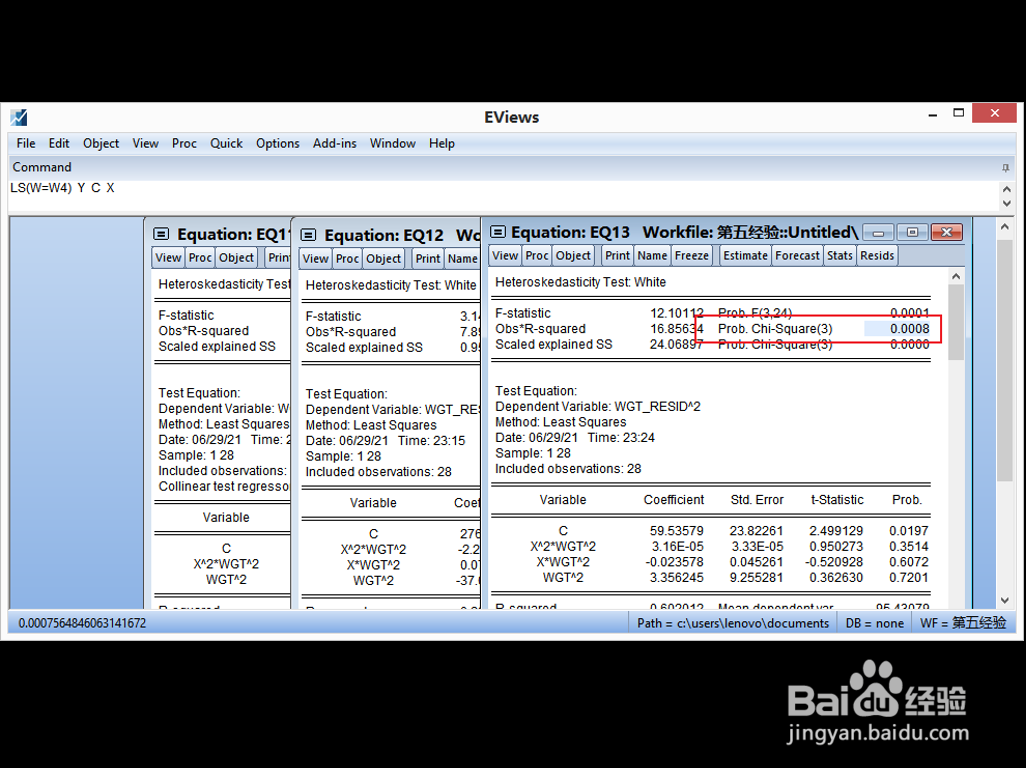

4/7权数为W3的时候,0.00080.05,

没有消除掉异方差

5/7左键单击【View】

6/7左键单击【Estimation Output】

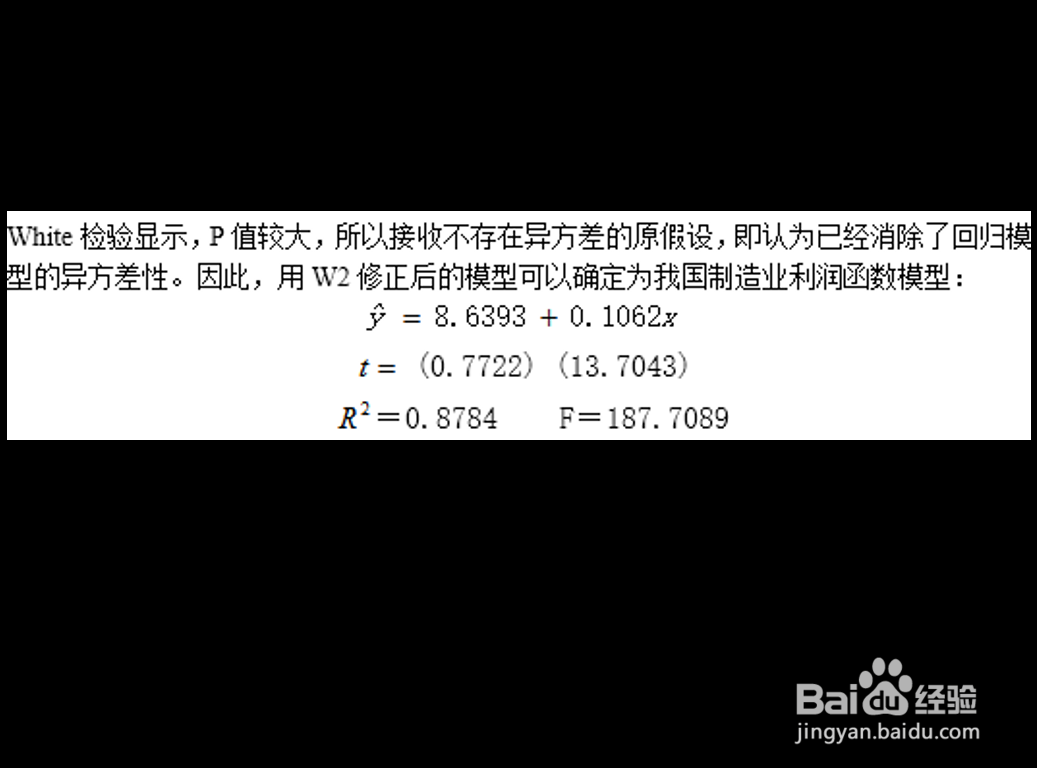

7/7White检验显示,P值较大,所以接收不存在异方差的原假设,即认为已经消除了回归模型的异方差性。

因此,用W2修正后的模型可以确定为我国制造业利润函数模型如下图。

注意事项v如果帮到你的话,请点个赞,或者收个藏,也可以关注小编,让小编知道在茫茫人海中至少有你的支持,因为你是我写下去的最大动力,蟹蟹!!!

如果您有什么想法或者更好的方法,欢迎交流学习!!!

如果有任何疑问,请留言联系我!!!

EVIEWS回归方程异方差调整WHITE检验版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_581915.html

上一篇:怎样制作猪耳朵冻

下一篇:怎么查找好友支付宝账号