订阅

订阅如何填制记账凭证?

来源:网络收集 点击: 时间:2024-05-04必须以审核无误的原始凭证为依据

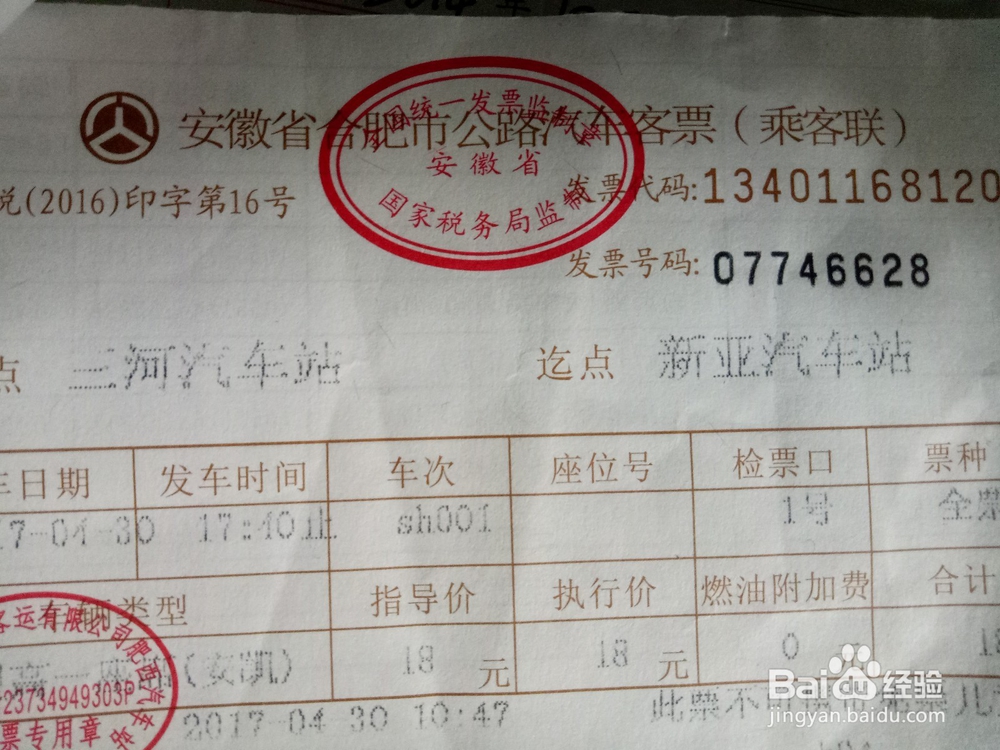

填制记账凭证时,记账凭证必须附有经审核确定为真实的完整的合法的原始凭证为依据。

2/10

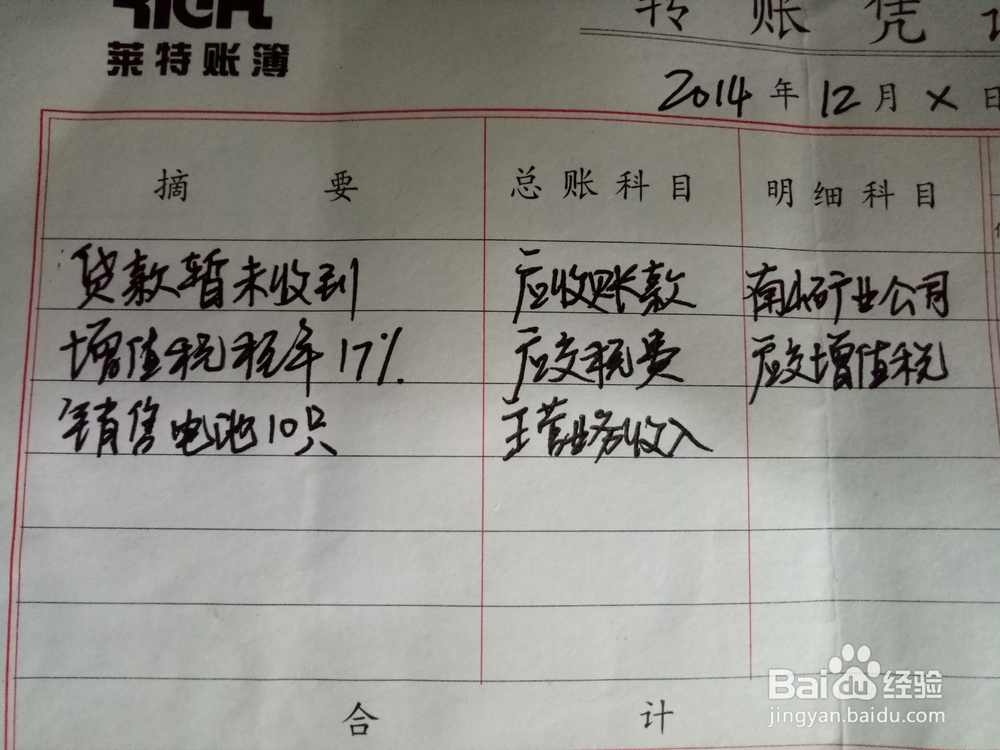

2/10按照会计制度的规定,正确的填写会计科目,子目和编制会计分录

也就是说我们在填写会计科目时应当填写会计科目的全称,不能简写。 为了 并于登记日记账和明细账,还应该填写子目甚至细目。

3/10

3/10选择确定记账凭证的种类

会计人员应当根据原始凭证所记录的交易或事项的内容,先确定应借应贷的会计科目及会计分录。

4/10

4/10填写记账凭证的日期

记账凭证的日期一般是会计人员填制记账凭证的当天日期,也可以是根据会计需要填写交易或事项发生的日期或月末日期。

5/10

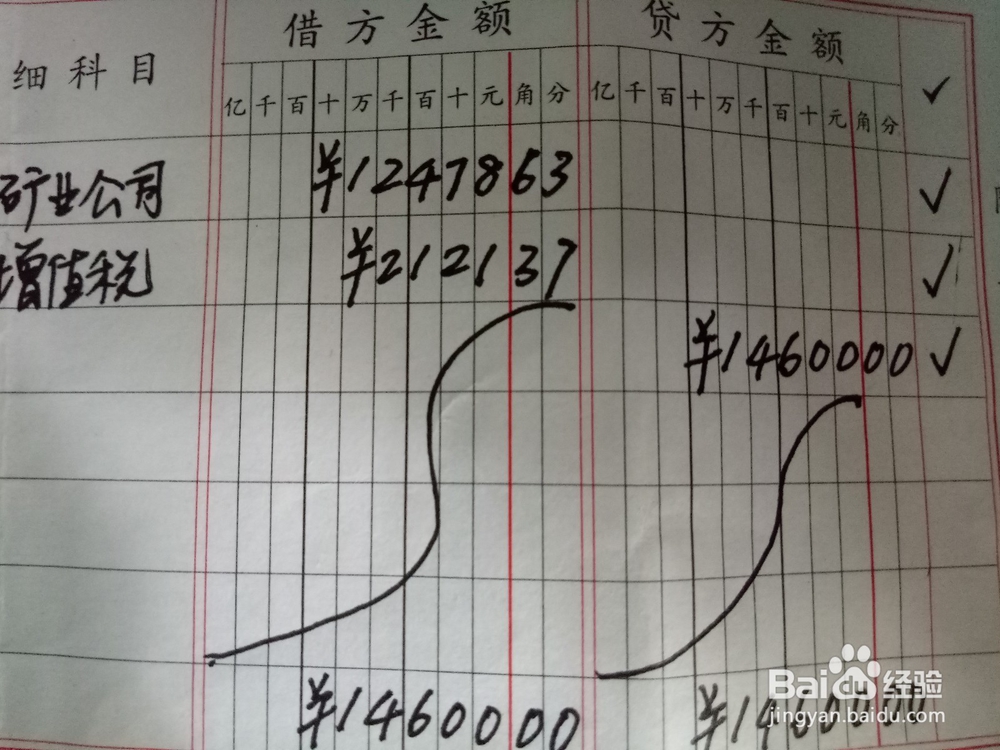

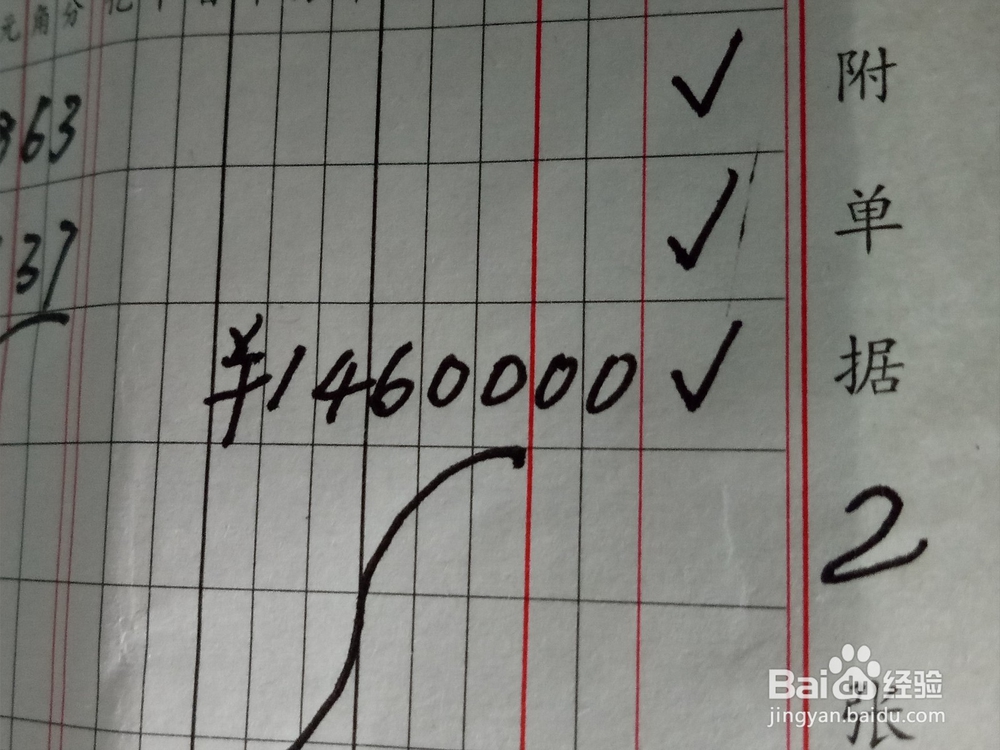

5/10记账凭证中金额的填写。

记账凭证的金额应与原始凭证的金额相符,阿拉伯数字应该书写规范,并填制至分位。相应的数字应平行对准相应的借贷栏次和会计科目的档次,并防止错位串行。 合计行填写金额合计十,应在金额最高位值数前填写人民币字符号以示金额封顶,防止篡改。

6/10

6/10记账凭证应按行次逐笔填写,不得跳行或留有空行

记账凭证金额栏最后留有的空行,用斜直线或s线注销,所划的斜直线或s线应以金额栏的最后一笔金额数字下的空行划到合计数行上面的空行。

7/10

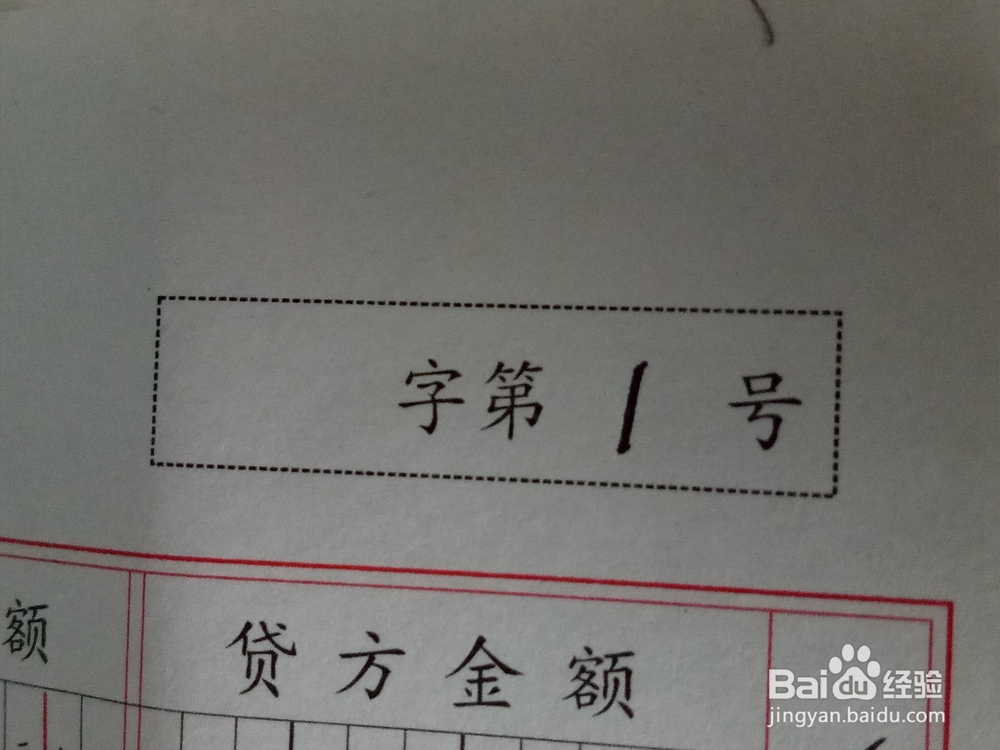

7/10填写记账凭证的编号或字号

为了根据记账凭证顺序登记账簿和日后核对账簿凭证以及保证会计凭证的安全和完整,要对记账凭证进行编号。

8/10

8/10计算和填写所附原始凭证的张数

记账凭证一般应附有原始凭证,附件张数用阿拉伯数字填写。在记账凭证的右侧或右上角附件××当行内。

9/10

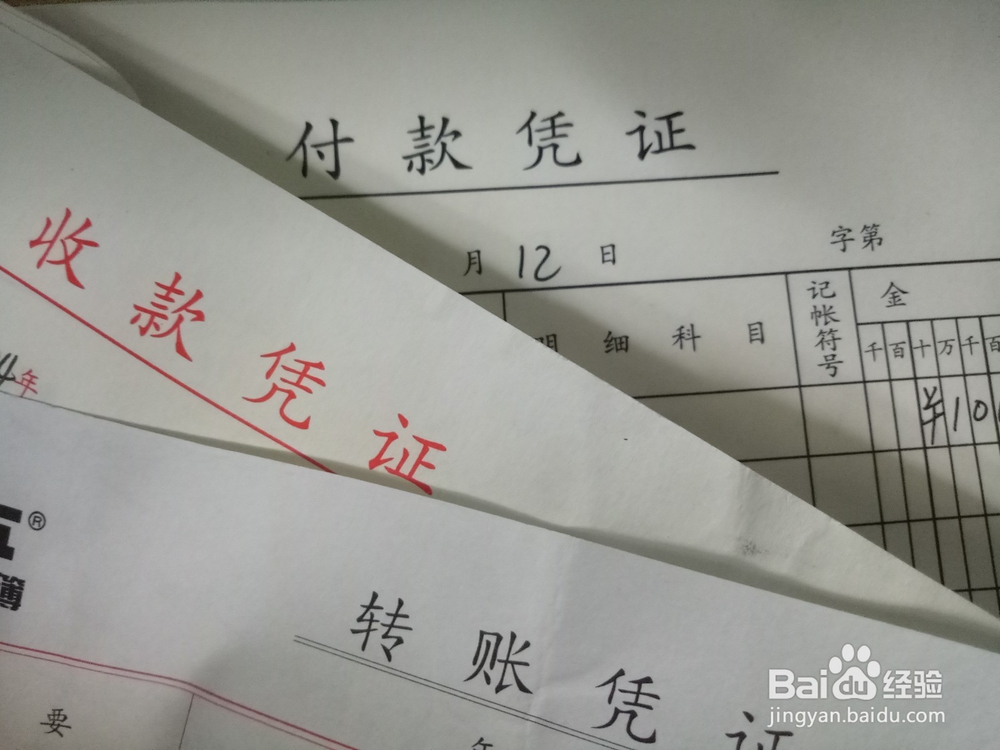

9/10记账凭证的签名或盖章

记账凭证填制完成后,一般应由填制人员审核人员会计主管人员记账人员分别签名盖章,以示其经济责任,并使会计人员相互制约相互监督,防止错误和徇私舞弊的行为的发生。

10/10

10/10错填记账凭证的更正

如填制记账凭证时发生错误,应分别以下情况处理。如果没有登记入账,应将其作废并重新签字。如果已经登记入账,应采取正确的方法给予更正。

注意事项

注意事项以上属于个人经验,如有不足,还望留言指正。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_668123.html