订阅

订阅长期股权投资采用权益法核算时,应当调整股权投资账面价值的情况有()

来源:网络收集 点击: 时间:2024-05-09【导读】:

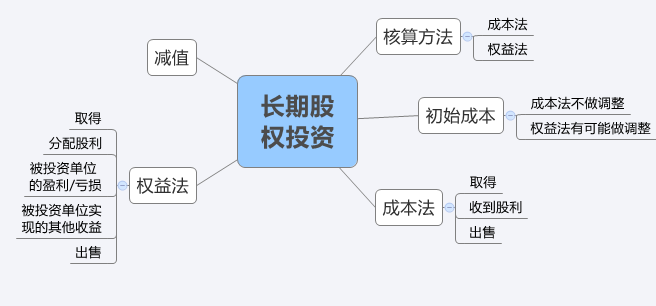

长期股权投资采用权益法核算时,应当调整股权投资账面价值的情况有被投资企业获得利润、被投资企业发生亏损、被投资企业分派现金股利、被投资企业分派股票股利。

企业对其他单位的股权投资,通常视为长期持有,以及通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。

这种经济利益可以通过分得利润或股利获取,也可以通过其他方式取得,如被投资单位生产的产品为投资企业生产所需的原材料,在市场上这种原材料的价格波动较大,且不能保证供应。

在这种情况下,投资企业通过所持股份,达到控制或对被投资单位施加重大影响,使其生产所需的原材料能够直接从被投资单位取得,而且价格比较稳定,保证其生产经营的顺利进行。

但是,如果被投资单位经营状况不佳,或者进行破产清算时,投资企业作为股东,也需要承担相应的投资损失。

参考资料来源:百度百科-长期股权投资

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_718910.html

上一篇:小米手机截长图怎么截不了

下一篇:美团众包转单能转给个人嘛