订阅

订阅运输服务进项税计算办法

来源:网络收集 点击: 时间:2024-05-131、取得发票的,以发票上注明的税额作为进项税抵扣,比如,滴滴打车提供的电子发票。

下图一发票可抵扣进项税为53.59元。

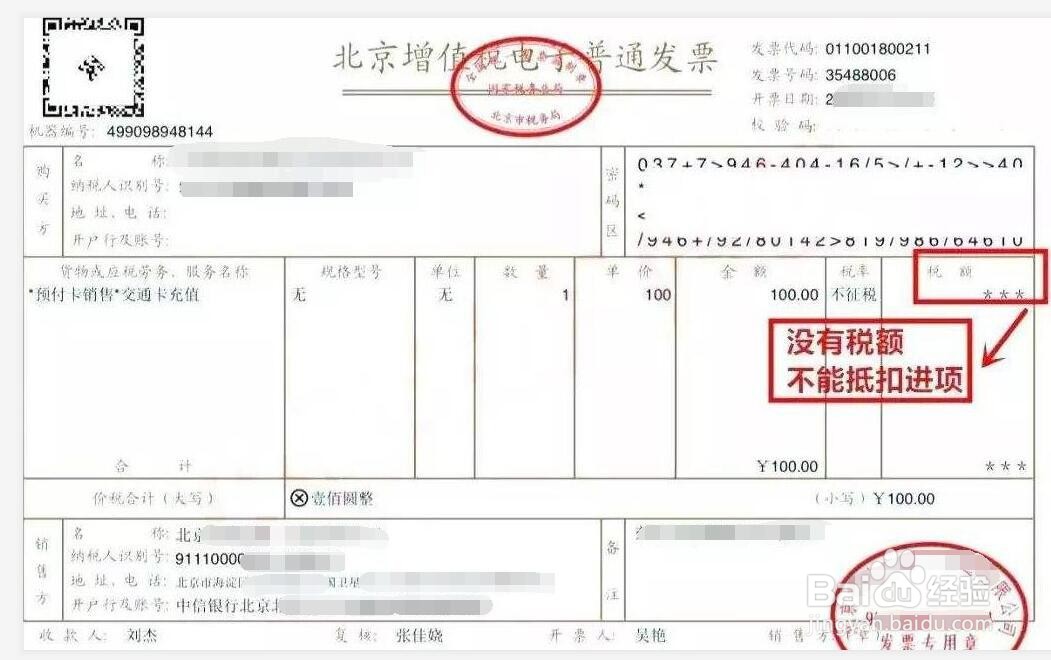

下图二发票没有税额,不能抵扣。

2/6

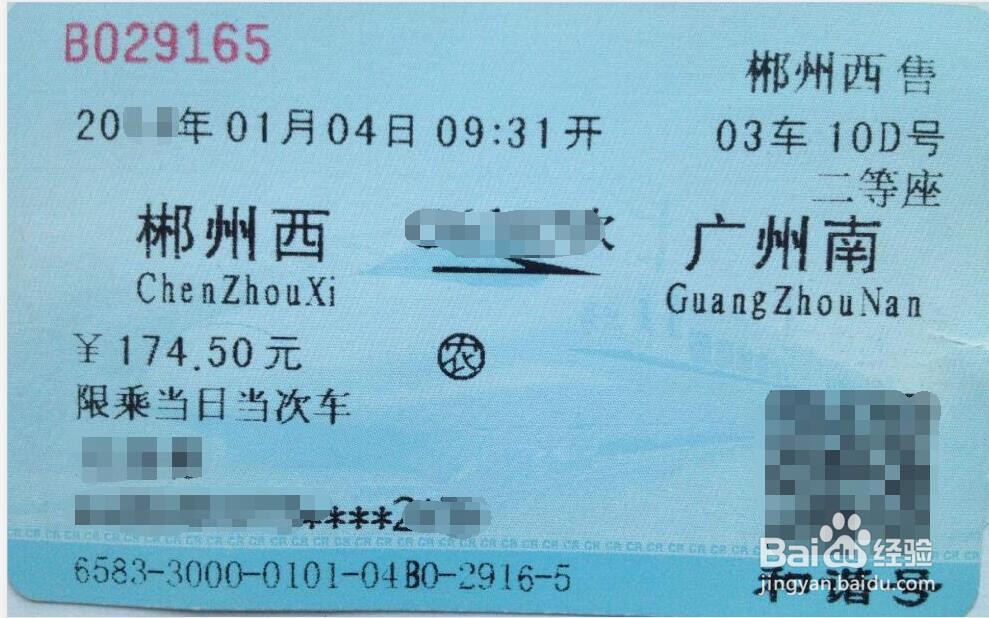

2/62、火车票计算进项税

取得注明旅客身份信息的铁路车票的,为按照下列公式计算的进项税额:

铁路旅客运输进项税额=票面金额÷(1+9%)×9%

下图火车票可抵扣进项税=174.5÷(1+9%)×9%=14.41元。

3/6

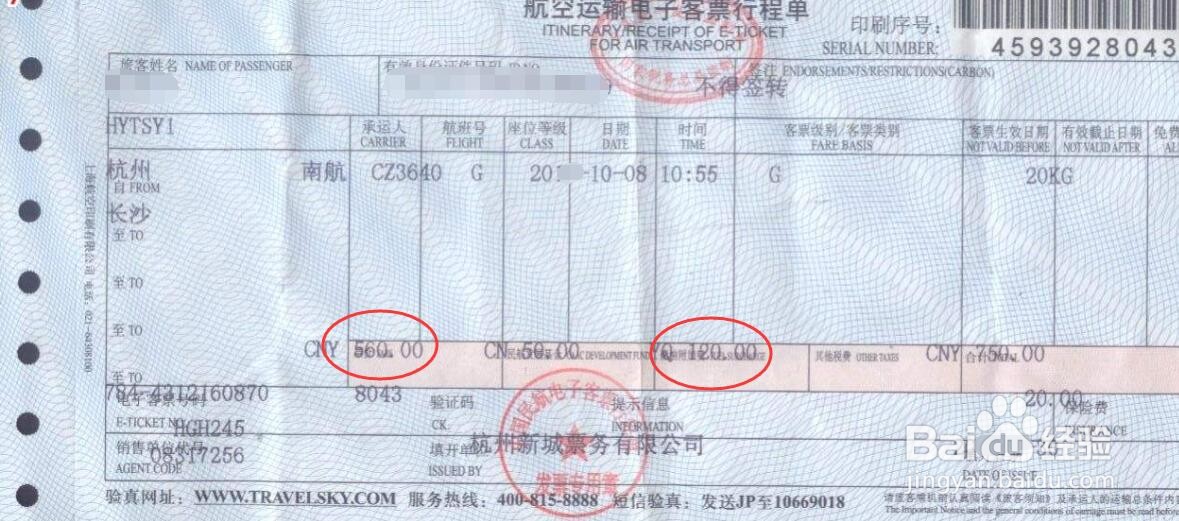

3/63、飞机票计算进项税

取得注明旅客身份信息的航空运输电子客票行程单的,为按照下列公式计算进项税额:

航空旅客运输进项税额=(票价+燃油附加费)÷(1+9%)×9%

下图机票票价560+燃油附加费120=680元

进项税=680÷(1+9%)×9%=56.15元

4/6

4/64、汽车轮船票计算进项税

取得注明旅客身份信息的公路、水路等其他客票的,按照下列公式计算进项税额:

公路、水路等其他旅客运输进项税额=票面金额÷(1+3%)×3%

本票可抵扣进项税=461÷(1+3%)×3%=13.43元

注意这种汽运发票是否记载了个人信息,否则不能抵扣。

5/6

5/6注意事项,如何理解政策,充分利用税收优惠:

一、纳税人购进国内旅客运输服务,才可以计算抵扣增值税。

二、对于专门用于福利、招待、免税项目活动的出差客票不得计算抵扣。

三、对于取得未注明旅客身份信息的出租票、公交车票等,不得计算抵扣

四、取得注明旅客身份信息的航空运输电子客票行程单的按照9%计算进项税额,航空运输电子客票行程单可抵扣的信息是票价+燃油附加费。

6/6

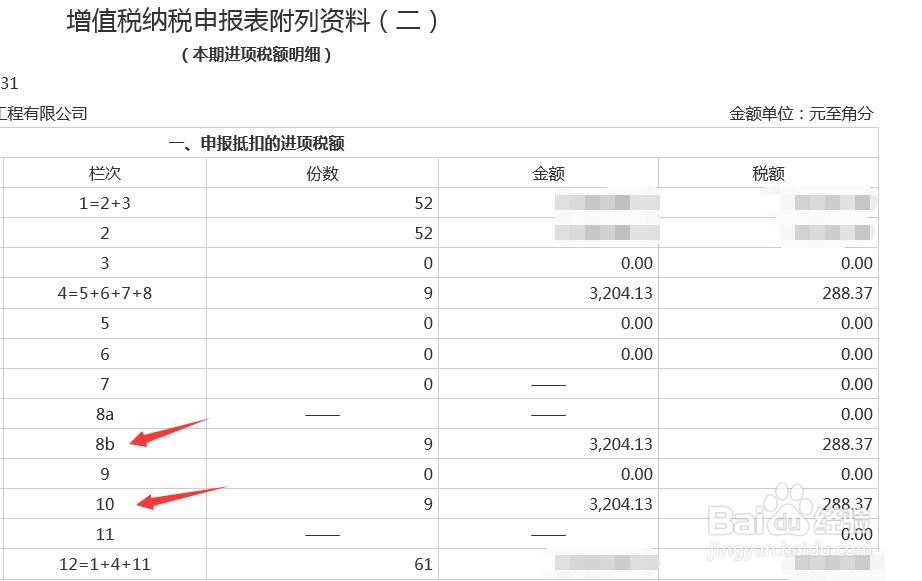

6/6申报运输服务进项税填列在增值税申报表表二,第8b行和第10行(同时填写)

差旅费进项税

差旅费进项税 版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_751119.html