订阅

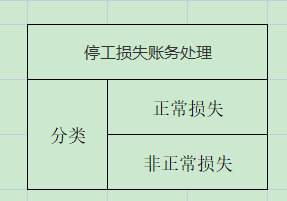

订阅停工损失账务处理

来源:网络收集 点击: 时间:2024-05-31【导读】:

在工作中有时会发生停工,那停工所发生的损失怎么做账呢,下面就说一下停工损失的账务处理。方法/步骤1/3分步阅读 2/3

2/3 3/3

3/3

按税法规定,季节性停工、修理期间的正常停工费用在产品成本核算范围内,应计入产品成本。非正常停工费用应计入企业当期损益。现在我们增设“停工损失”科目,用这个科目更直观的进行停工损失账务处理。

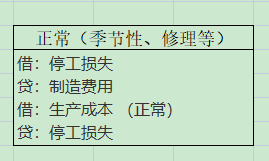

2/3若是季节性、修理期间正常的停工损失计入产品成本中,其账务处理如下:

借:停工损失贷:制造费用借:生产成本 (正常)

贷:停工损失

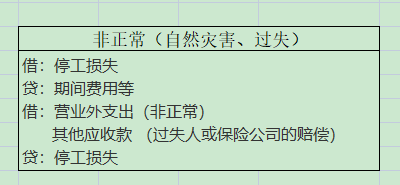

3/3若是非正常停工,比如自然灾害和过失等,这样的损失计入当期损益,其账务处理如下:

借:停工损失贷:期间费用等借:营业外支出(非正常) 其他应收款 (过失人或保险公司的赔偿)贷:停工损失

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_866485.html

上一篇:怎么在中国电信里找到天通卫星套餐?

下一篇:在支付宝里怎么查看总资产