订阅

订阅跨年的暂估成本在汇算清缴时怎么填表?

来源:网络收集 点击: 时间:2024-07-08【导读】:

根据税法的要求,暂估成本由于缺少购货凭证,不能进行税前扣除。在汇算清缴时,如果企业仍未取得购货凭证,需要进行纳税调整,那么具体要怎么填报呢?品牌型号:电子税务局系统版本:暂估成本明细账方法/步骤1/7分步阅读

2/7

2/7 3/7

3/7 4/7

4/7 5/7

5/7

6/7

6/7 7/7

7/7 暂估的汇算清缴

暂估的汇算清缴

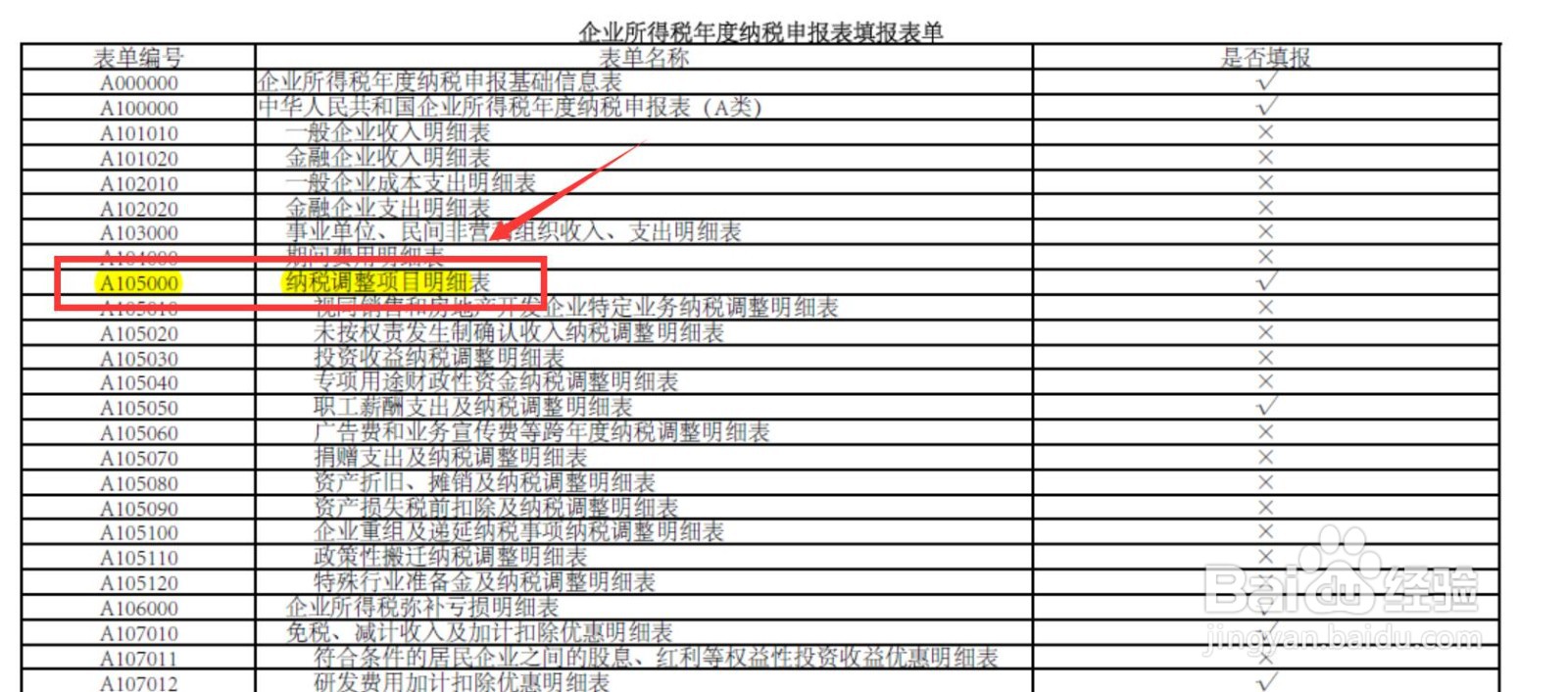

登录电子税务局,点击“企税年报”。

2/7打开《汇算清缴申报表》。

3/7找到并准备填写《纳税调整项目明细表》(A105000)。

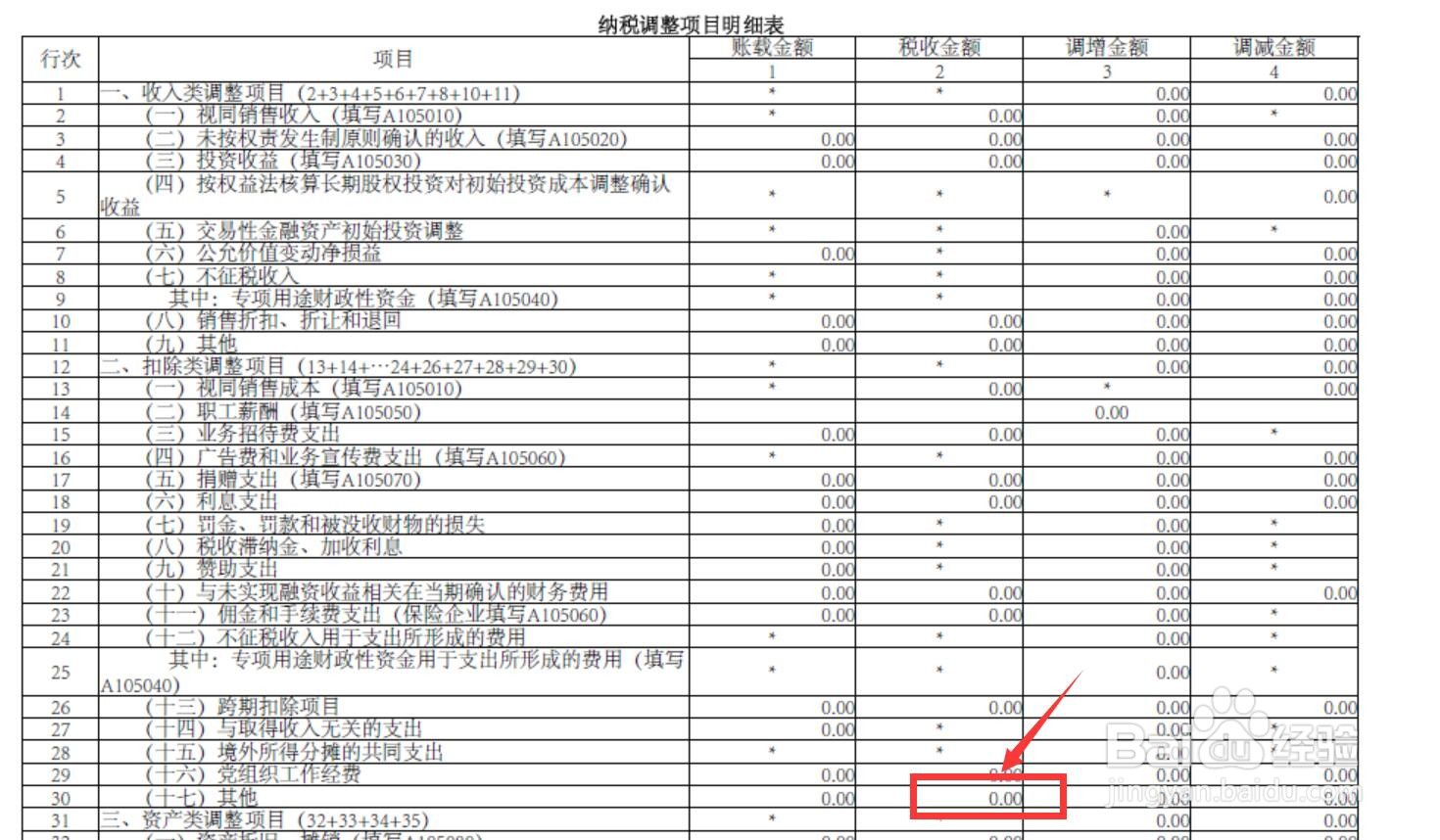

4/7表中选择“二、扣除类调整项目”,再选择“(十七)其他”(行次30)。

5/7“账载金额”中填入财务明细账中的数据。“税收金额”中填入税法口径的金额。

6/7最后,得出“调整金额”或“调减金额”。

7/7表中数据将自动勾稽到汇算清缴主表中,最终并入计算“应纳税所得税”。

暂估的汇算清缴 版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_943605.html

上一篇:怎么用果蔬拼葡萄

下一篇:华为手表如何绑定微信?