订阅

订阅合同变更三种会计处理

来源:网络收集 点击: 时间:2024-08-31【导读】:

实务中,合同变更应当根据三种情形进行不同的会计处理,让我们来详细了解一下方法/步骤1/3分步阅读 2/3

2/3

3/3

3/3

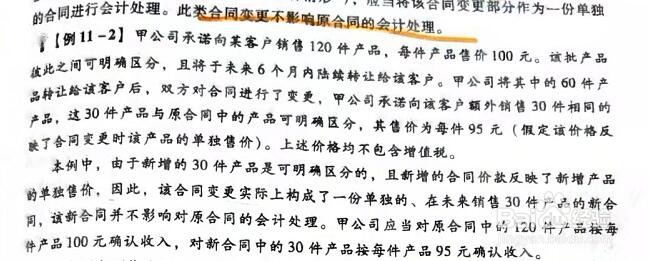

(一)合同变更增加了可明确区分的商品及合同价款,且新增合同价款反映了新增商品单独售价的,应当将该合同变更作为一份单独的合同进行会计处理。

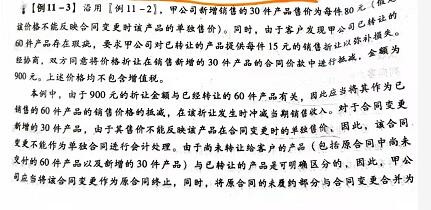

2/3(二)合同变更不属于上述(1)规定的情形,且在合同变更日已转让的商品或已提供的服务与未转让的商品或未提供的服务之间是可明确区分的,应当视为原合同终止,同时,将原合同未履约部分与合同变更部分合并为新合同进行会计处理。

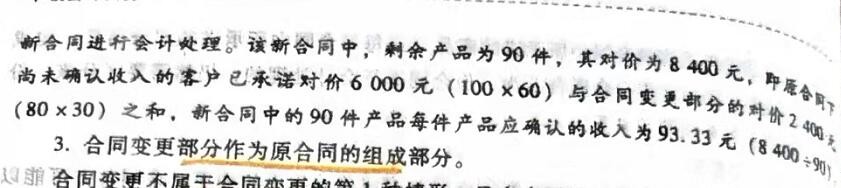

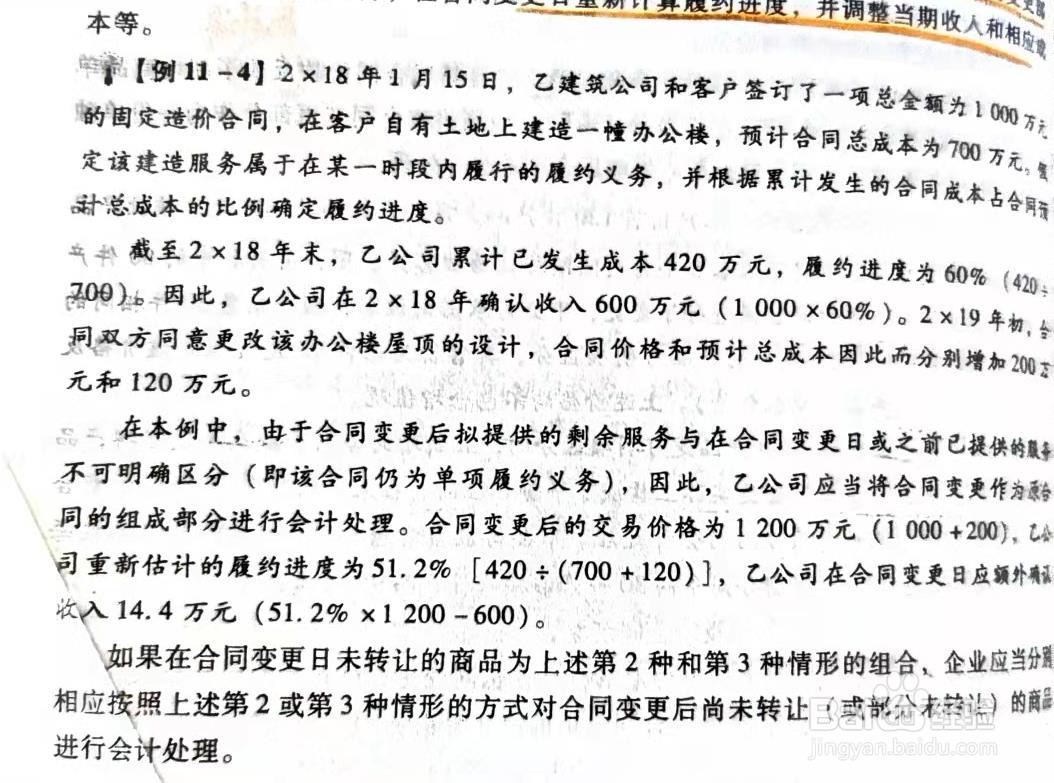

3/3(三)合同变更不属于上述(一)规定的情形,且在合同变更日已转让的商品与未转让的商品之间不可明确区分的,应当将该合同变更部分作为原合同的组成部分进行会计处理,由此产生的对已确认收入的影响,应当在合同变更日重新计算并调整当期收入。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_1176307.html

上一篇:PS怎么把白色块做成墙的效果?

下一篇:嫦娥和玉兔怎么画