订阅

订阅印花税如何核定征收

来源:网络收集 点击: 时间:2024-02-23【导读】:

印花税如何核定征收方法/步骤1/7分步阅读 2/7

2/7 4/7

4/7 6/7

6/7

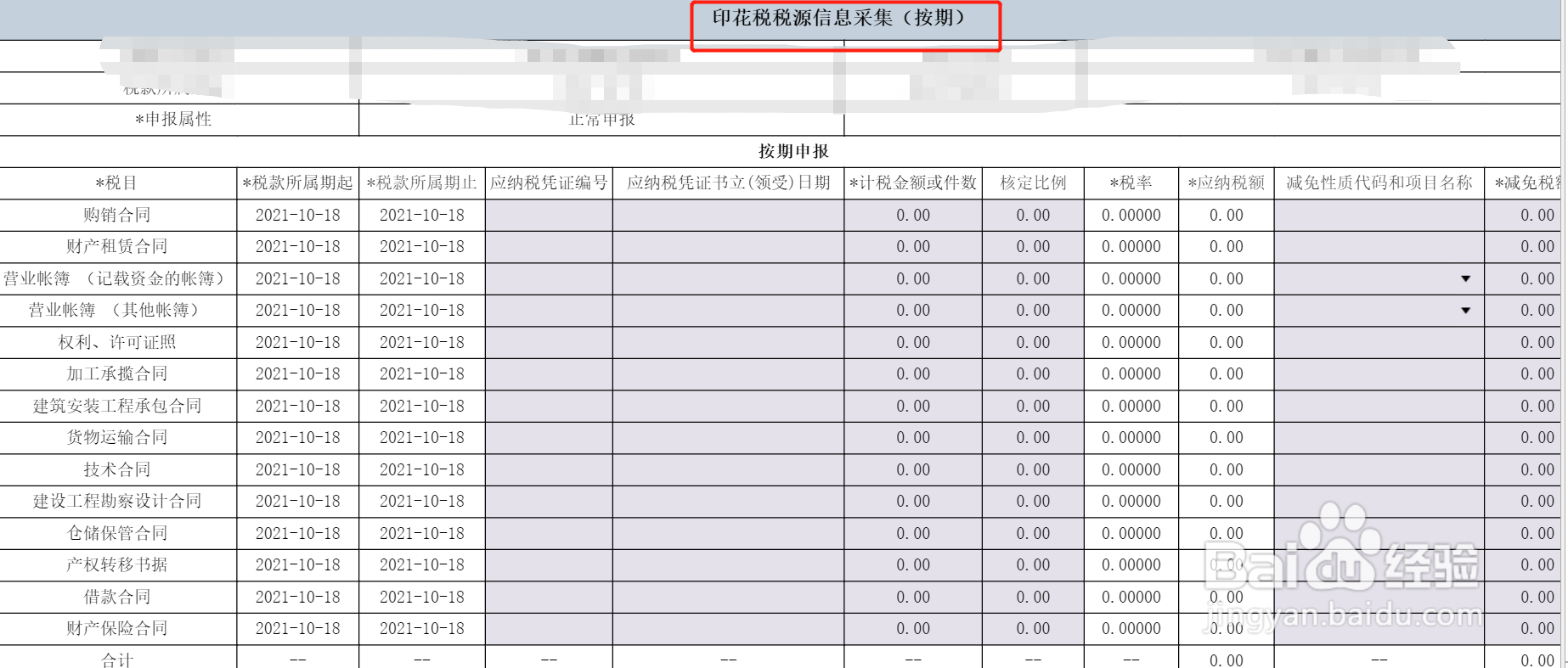

印花税分别采用比例税率和定额税率,具体税目、税额标准详见下图

2/7权利、许可证照、营业账簿中的其他账簿,均为按件贴花,单位税额为每件5元。

3/7核定征收按月(季)申报。实行核定征收印花税的,纳税期限为一个月,税额较小的,纳税期限可为一个季度,具体由主管税务机关确定

4/7一般实务操作中,同一种类应纳税凭证需频繁贴花的按次申报印花税,直接用本月的应纳税凭证记载的金额即可

5/7如下图所示,本月购销金额5619139.1,税率万分之三,应纳税额=应纳税凭证记载的金额(费用、收入额)×适用税率=5619139.1*0.0003=1685.74

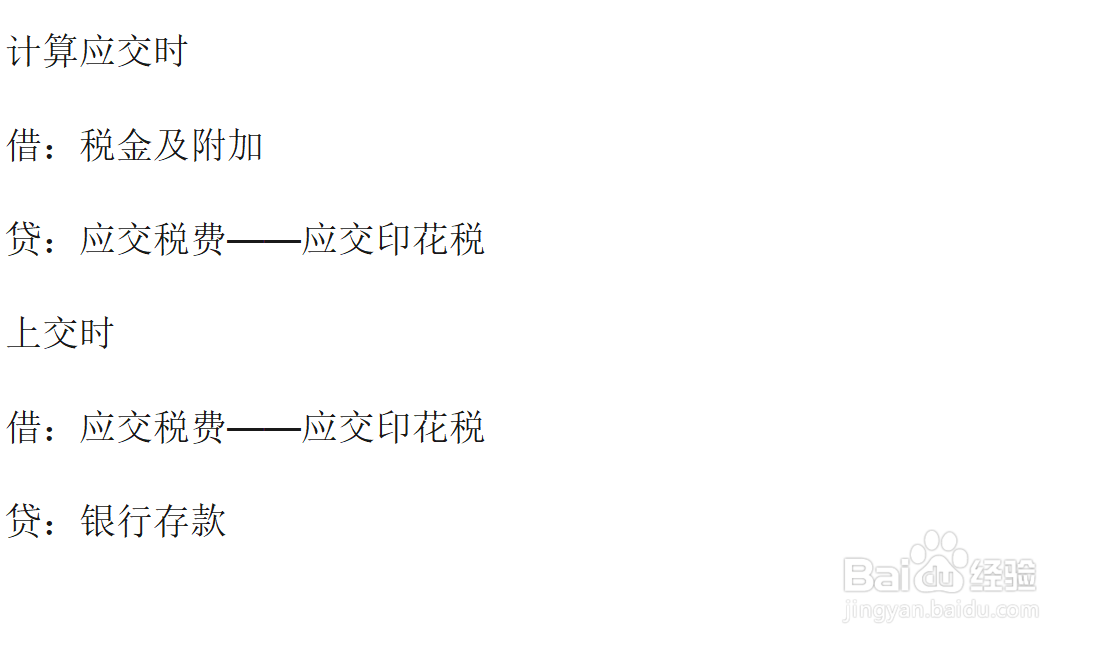

6/7印花税的会计分录,一般情况下企业交纳的印花税可以不通过“应交税费”科目 借:税金及附加 贷:银行存款

7/7同一种类应纳税凭证需频繁贴花的,企业按规定应交的印花税,在“应交税费”科目下设置“应交印花税”明细科目核算。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_124812.html

上一篇:qq附近怎么发新鲜事

下一篇:酷家乐如何制作欧式弧形吊顶