订阅

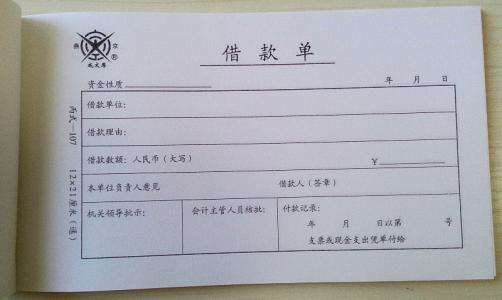

订阅企业员工借款时填写的借款单,当抵消后,借款单怎么处理

来源:网络收集 点击: 时间:2024-02-29【导读】:

留着,这是原始附件,需要入账作为附件的,员工还款时,给员工汽宙开收据注明还几月几日借款,第一联给员工,记账联入账作为附件,还有存根联就保留好了。

冲减流程:

一般预借差旅费, 而且差旅费报销单格式正确的话可以直接冲减借款,剩余的交回公司,就不用那么麻烦,要是采购物资的,那就单独报销。

扩展资料:

例:发现“管理费用”账户1000元错记为10000元。

则以下处理就是“冲减”:

借:管理费用 9000(红字)

贷:银行存款 9000(红字)

(1)冲减可用于应收款、应付款的核算:如当月发生一收入,但款未收到,你可以先挂账

借:应收账款

贷:主营业务收入等

(2)在次月该业务款收回,你可以冲回部分或全部应收款,该笔业务即称冲减。

借:现金

贷:应收账款

(3)费用的冲减一般涉及较少,直接回冲费用,只有在发生坏账损失,但又有收回时才发生,如

发生坏账时:借:管理费用

贷:联芬近坏账准备

又坏账又收回时,按会计处理原则,你可以直按冲减。

借:坏账准备

贷:管理费用

参考资料来源:百度百科-截码-冲减

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_172436.html