订阅

订阅政府会计的双基础怎样运用

来源:网络收集 点击: 时间:2024-03-01【导读】:

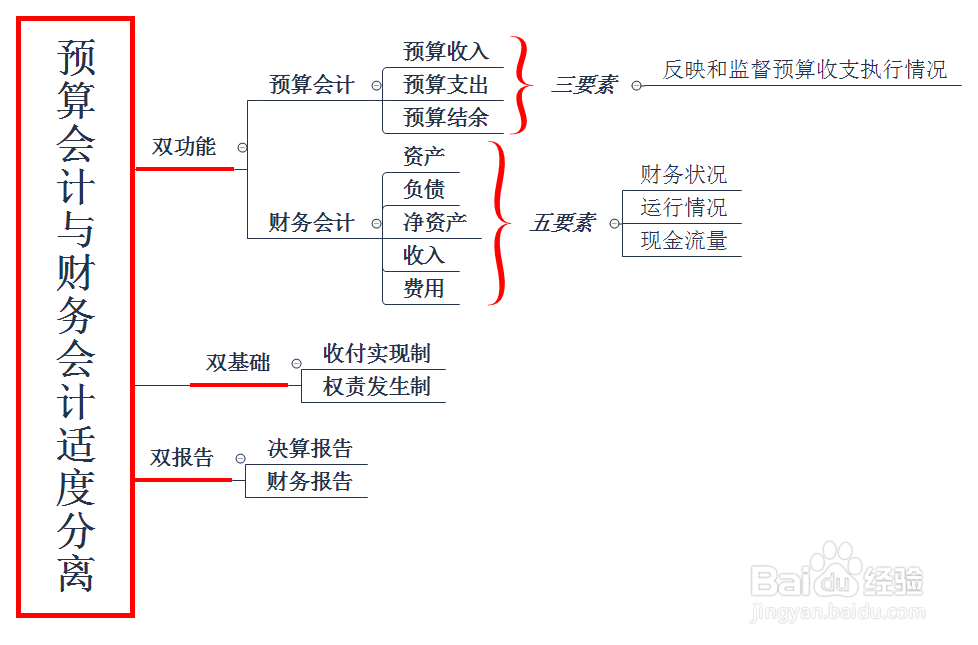

会计基础包括权责发生制和收付实现制,权责发生制以权利义务和产生为收入、费用的确认期间,收付实现制以资金收付为收入、费用的确认时间。政府会计采用双基础,政府财务会计核算采用权责发生制,政府预算会计采用收付实现制。其特点就是:双功能、双基础、双要素、双报告。工具/原料more《政府会计准则》方法/步骤1/3分步阅读

2/3

2/3 3/3

3/3

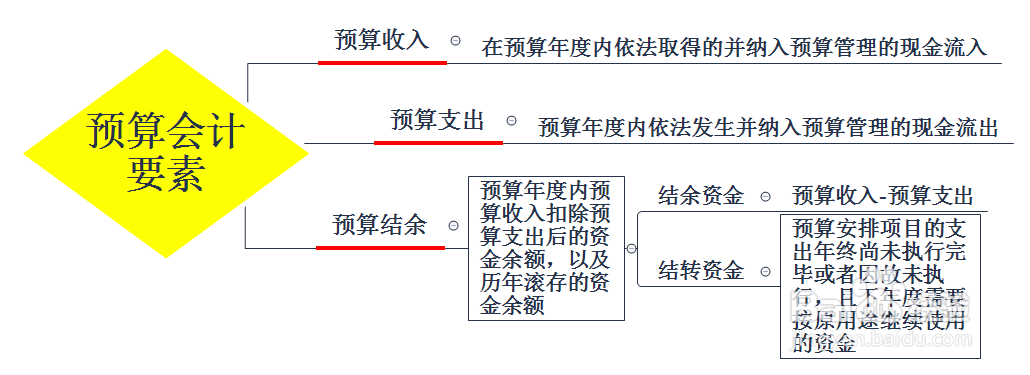

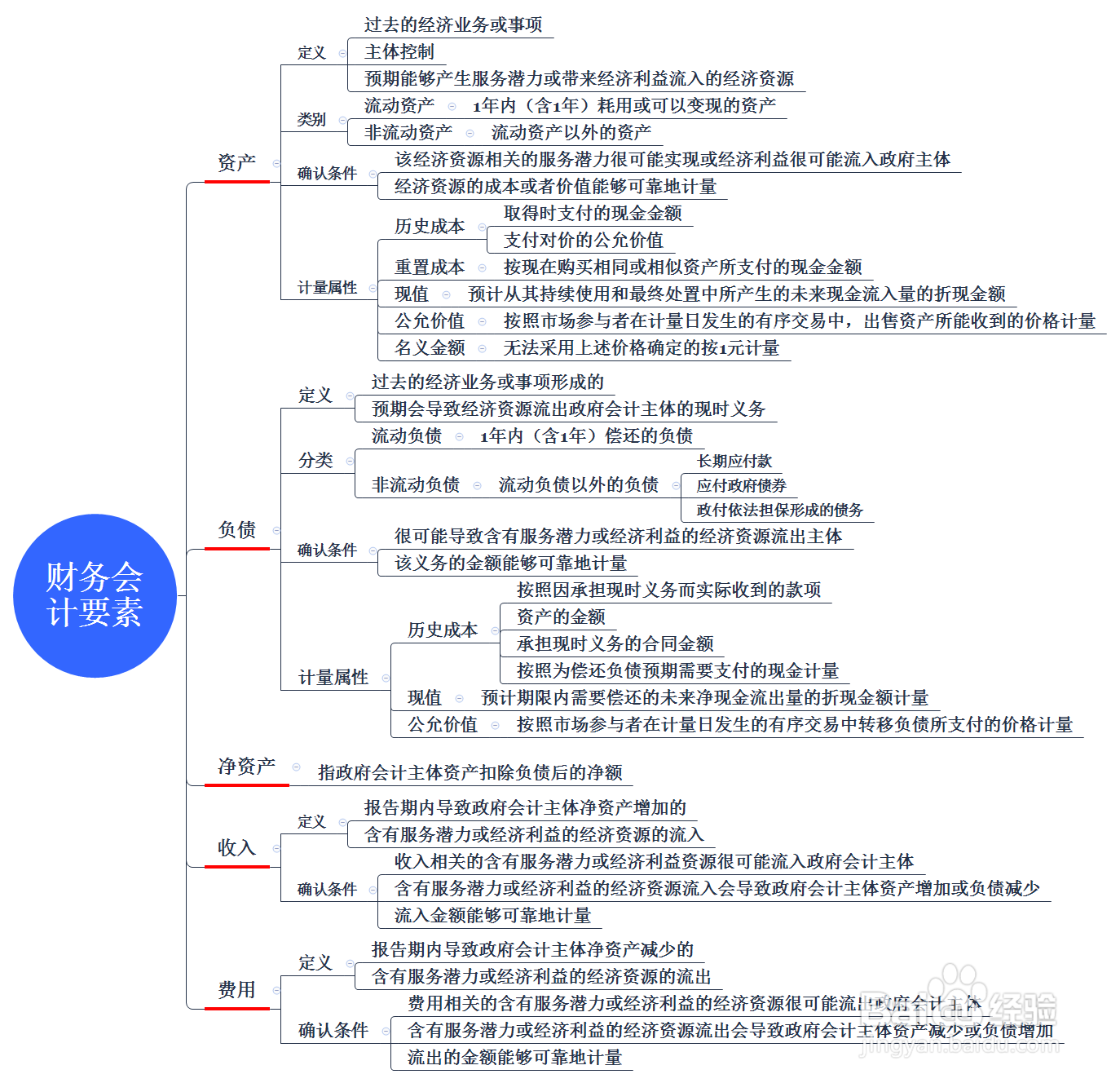

首先要了解政府会计的双要素:预算会计要素和财务会计要素。预算会计要素包括:预算收入、预算支出、预算结余。财务会计要素包括:资产、负债、净资产、收入、费用 。

2/3其次要了解政府会计的核算模式,预算会计和财务会计适度分离,经济业务涉及到预算收入、支出、结余的核算,需要同时进行预算会计和财务会计的核算。

3/3再次要做好预算会计和财务会计的相互衔接,确保数据的准确性。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_200043.html

上一篇:铁路12306怎么绑定学生证买票

下一篇:陌陌APP怎么实名认证