订阅

订阅结转成本分录怎么做

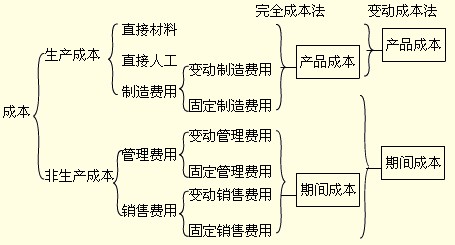

来源:网络收集 点击: 时间:2024-03-11生产成本:本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品的基本生产成本和辅助生产成本;

企业进行工业性生产而发生的各项生产成本,包括生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等。

期末借方余额,反映企业尚未加工完成的在产品的成本。

2/6

2/6主营业务成本:企业确认销售商品、提供劳务等主营业务收入时应结转的成本。期末,余额转入“本年利润”科目,无余额。

其他业务成本:企业确认的除主营业务活动以外的其他经营活动所发生的支出,包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销额、出租包装物的成本或者摊销额等。除主要业务活动以外的其他经营活动发生的相关税费,在“营业税金及附加”科目核算。采用成本模式计量投资性房地产的,其投资性房地产计提的折旧额或者摊销额,也通过本科目核算。期末,余额转入“本年利润”科目,无余额。

3/6

3/6结转制造费用、以计算产品的生产制造成本,成本的结转会计分录如下:

借:生成产本——制造费用

贷:制造费用——人工费

——折旧费

——水电费等

4/6

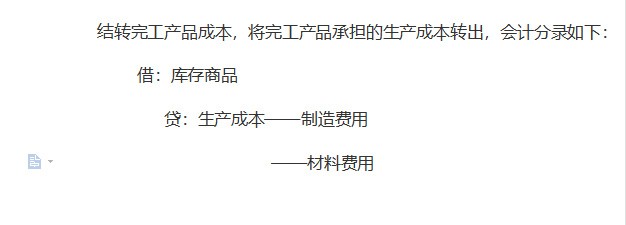

4/6结转完工产品成本,将完工产品承担的生产成本转出,会计分录如下:

借:库存商品

贷:生产成本——制造费用

——材料费用

5/6

5/6对产品进行销售,计算结转销售成本,会计分录如下:

借:主营业务成本

贷:库存商品

6/6

6/6期末结转主营业务成本,会计分录如下:

借:本年利润

贷:主营业务成本

注意事项

注意事项如果认为对您有所帮助,请【投票】和【关注】以支持小编Lian25159569;如果认为够帮助到您身边的人请【分享】,感谢支持!

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_323500.html