订阅

订阅总分类账的登记方法

来源:网络收集 点击: 时间:2024-03-11总分帐类

按时间分类分别有:日帐总分,月帐总分,和年帐总分

此以年度为总帐,月则为分,月为总帐,日则为分,日为总帐,帐目名称则为分

层层统计归纳总结,凭证为帐目依据

这是企业的基础记帐方式

部分企业有稳定的供应商和销售商的也会有专门的总分帐目以供核对

当然有个别精细的企业也会为自己的现金流向总分类帐目

如

收入类科目在负债表中没有:财政补助收入、事业收入、上级补助收入、附属单位上缴收入、经营收入、其他收入;

支出类科目:事业支出、上缴上级支出、对附属单位补助支出、经营支出、其他支出

等等

这种帐目类型也称为按科目记帐。这是专门为单一科目的精细记账行为能记帐目更干净易于统计和方便单独核对个别科目帐目

总就是汇总,以时间为周期的金额统计总结行为

分就是记录日常企业运营中的支出收入转帐等的金额运转行为

借贷平衡数目方为正确

也可作为验证和复核的依据

项目总是会有对应的凭证作为数据根源

凭证建议按科目日结汇总核对的时候更方便

2/5

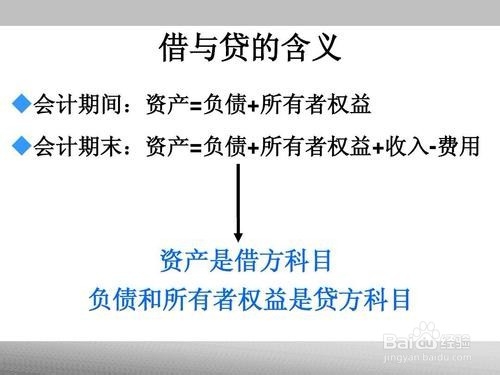

2/5借与贷

这个也是新手非常迷的地方

对应的会计账户不同借贷方也不一样

1)对于资产类、费用类账户(如现金、银行存款、材料、固定资产、应收款、管理费用、主营业务成本等),“借”就是加;对银行存款,库存现金账户而言,收入在借方。借方金额的增加代表收入的增加。相应的

贷方金额增加说明支出增加。

2)对于负债、所有者权益、收入类账户(如应付款、长/短期借款、主营业务收入、实收资本、本年利润等),“借”就是减。在国际收支帐户中,借方指减少外汇存量的项目,例如进口。

对损益类账户如营业收入这类收入类账户,贷方金额的增加代表收入的增加。而费用类账户如管理费用,销售费用,财务费用,营业外支出借方的增加代表支出的增加。

3/5

3/5手工记帐

设日流水帐本,及科目流水帐本,每日登记和整理相关凭证,次月月头梳理总结上月帐目

总账科目名称应与国家统一会计制度规定的会计科目名称一致。总账具有分类汇总记录的特点,为确保账簿记录的正确性、完整性,提供会计要素的完整指标,企业应根据自身行业特点和经济业务的内容建立总账,其总账科目名称应与国家统一会计制度规定的会计科目名称一致。

具体操作如下:

1.日期,发生帐目的日期

2.凭证编号,这个应该是新手最迷的一个地方,各单位编号方式也不一致

举个例子,

有的以对应票据为编号

有的内部设定编号规则,这个具体以单位沟通

有的没有凭证,这时候怎么办呢?可以自己补凭证进去,凭证本一般财务用品店有售,有此类习惯的企业也会自备相关票据具体以单位沟通为准

3.这个就是项目名称,以简洁明了为主,毕竟空间有限

4.借贷,这个也是新手非常迷的地方(如果有不明的回看步骤2)

5.余额,部分科目因有存与贷的行为,这个余额是该科目现行资产的体现,不是所有都需要填写余额的

4/5

4/5excel自制表格记帐

相对手工帐而言,这种表格记帐相对轻松

根据相应的格式只需要录入一次,免去各类科目再次录入的麻烦

在次月时只需要通过图表,分类汇总等方式就能一目了然当月帐目

更直观,更节省时间,发挥空间也更大

凭证的归纳则按日期更直观

5/5

5/5财务专用软件记帐

这类软件有现成的格式,能自行生成相对应的报表,相比自制表格来说

这类软件像填空一样只需要录入数据即可

对应的格式下录入相对应的数据

保留凭证作复核使用即可

注意事项

注意事项无论哪种记帐方式其实原则是不变的

都是总前作索引及总结,分在后明列细帐,凭证即使可以录入也要妥善保管以备使用

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_324034.html