订阅

订阅eviews 中解释变量的标准差怎么算

来源:网络收集 点击: 时间:2024-03-13【导读】:

样本标准差=方差的算术平方根=s=sqrt(((x1-x)^2+(x2-x)^2+......(xn-x)^2)/(n-1))

总体标准差=σ=sqrt(((x1-x)^2+(x2-x)^2+......(xn-x)^2)/n)

由于方差是数据的平方,与检测值本身相差太大,人们难以直观的衡量,所以常用方差开根号换算回来这就是我们要说的标准差(SD)。

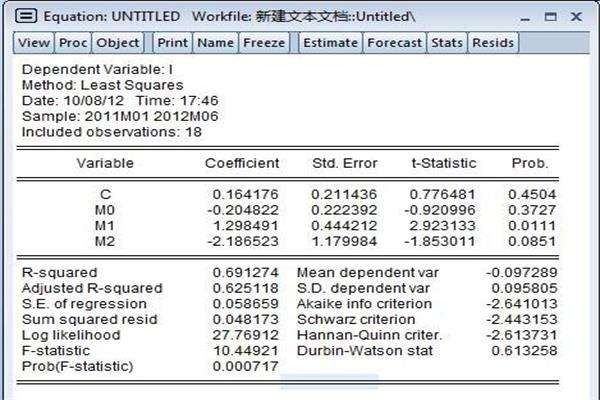

估计值的显著性概率值(prob)都小于5%水平,说明系数是显著的。R方是表示回归的拟合程度,越接近1说明拟合得越完美。调整的R方是随着变量的增加,对增加的变量进行的“惩罚”。

D-W值是衡量回归残差是否序列自相关,如果严重偏离2,则认为存在序列相关问题。F统计值是衡量回归方程整体显著性的假设检验,越大越显著。

扩展资料:

标准差(StandardDeviation),在概率统计中最常使用作为统计分布程度(statisticaldispersion)上的测量。标准差定义是总体各单位标准值与其平均数离差平方的算术平均数的平方根。它反映组内个体间的离散程度。测量到分布程度的结果,原则上具有两种性质:

为非负数值,与测量资料具有相同单位。一个总量的标准差或一个随机变量的标准差,及一个子集合样品数的标准差之间,有所差别。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_345108.html