订阅

订阅长期股权投资的账务处理:[3]权益法核算:持有

来源:网络收集 点击: 时间:2024-03-30【持有期间需要进行账务处理的事项】使用权益法核算的长期股权投资持有期间涉及到的会计核算有以下几方面。

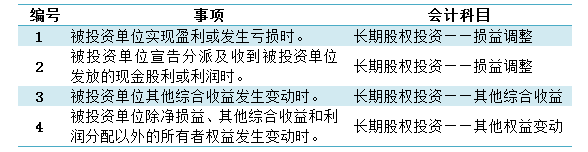

(1)被投资单位实现盈利或发生亏损时;

(2)被投资单位宣告分派及收到被投资单位发放的现金股利或利润时(被投资单位宣告发放股票股利不进行账务处理);

(3)被投资单位其他综合收益发生变动时;

(4)被投资单位除净损益、其他综合收益和利润分配以外的所有者权益发生变动时。

其中(1)、(2)涉及到调整“长期股权投资——损益调整”科目,(3)涉及到调整“长期股权投资——其他综合收益”科目,(4)涉及到调整“长期股权投资——其他权益变动”科目。

2/3

2/3【持有期间不需要进行账务处理的事项】使用权益法核算的长期股权投资持有期间,被投资单位宣告发放股票股利不进行账务处理。

3/3【长期股权投资减值】

(二)被投资单位实现盈利或发生亏损1/5持有长期股权投资期间,被投资企业实现净利润或发生净亏损时,投资企业应确认应享有被投资单位净损益的份额,调整长期股权投资的账面价值,同时增加或减少投资收益。

被投资单位实现盈利时,借记“长期股权投资——损益调整”科目,贷记“投资收益”科目;被投资单位发生亏损时,借记“投资收益”科目,贷记“长期股权投资——损益调整”科目。

2/5

2/5【例1-1】甲公司长期持有B公司40%的股权,能够对B公司施加重大影响。2014年度B公司实现净利润800万元。计算并确认享有被投资单位净利润的份额,编制会计分录如图。

3/5

3/5根据上述会计分录编制记账凭证如图。

4/5

4/5【例1-2】乙公司长期持有D公司40%的股权,能够对D公司施加重大影响。2014年度B公司发生净亏损600万元。计算并确认享有被投资单位净亏损的份额,编制会计分录如图。

5/5

5/5根据上述会计分录编制记账凭证如图。

(三)被投资单位宣告分派及收到被投资单位发放的现金股利或利润1/3

(三)被投资单位宣告分派及收到被投资单位发放的现金股利或利润1/3持有长期股权投资期间,被投资单位宣告分派及收到被投资单位发放的现金股利或利润时,投资企业应按被投资单位宣告分派的现金股利或利润计算应分得的部分,减少长期股权投资的账面价值,增加应收款项。

借记“应收股利”科目,贷记“长期股权投资——损益调整”科目。收到被投资单位分派的现金股利时,借记“银行存款(或相关科目)”,贷记“应收股利”科目(收到被投资单位分派的现金股利时,与使用成本法核算的处理相同)。

2/3

2/3【例2】甲公司长期持有B公司40%的股权,能够对B公司施加重大影响。2015年1月10日,B公司宣告发放现金股利400万元。2015年2月1日,甲公司收到B公司发放的现金股利并存入银行。计算并确认应享有的份额,编制会计分录如图。

3/3

3/3根据上述会计分录编制记账凭证如图。

权益版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_380747.html