订阅

订阅应付账款会计分录怎么做

来源:网络收集 点击: 时间:2024-01-24关于会计记账方法的概述:

为了总括地反映和监督企业应付账款的发生及偿还情况,应设置应付账款科目。该科目的贷方登记企业购买材料、物资及接受劳务供应的应付但尚未付的款项;借方登记偿还的应付账款、以商业汇票抵付的应付账款;期末贷方余额表示尚未支付的应付款项。该科目应按照供应单位设置明细账,以进行明细分类核算。

2/7

2/7具体会计分录的做法:

1、公司购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值),借记原材料、库存商品、应交税金--应交增值税(进项税额)等科目,贷记应付账款科目。

3/7

3/72、企业购入固定资产,但货款尚未支付,根据有关凭证借记固定资产、应交税金--应交增值税(进项税额)等科目,贷记应付账款科目。

4/7

4/73、企业接受供应单位提供劳务而发生的应付但尚未支付的款项,应根据供应单位的发票账单,借记“工程施工”、制造费用、管理费用等有关成本费用科目,贷记应付账款科目

5/7

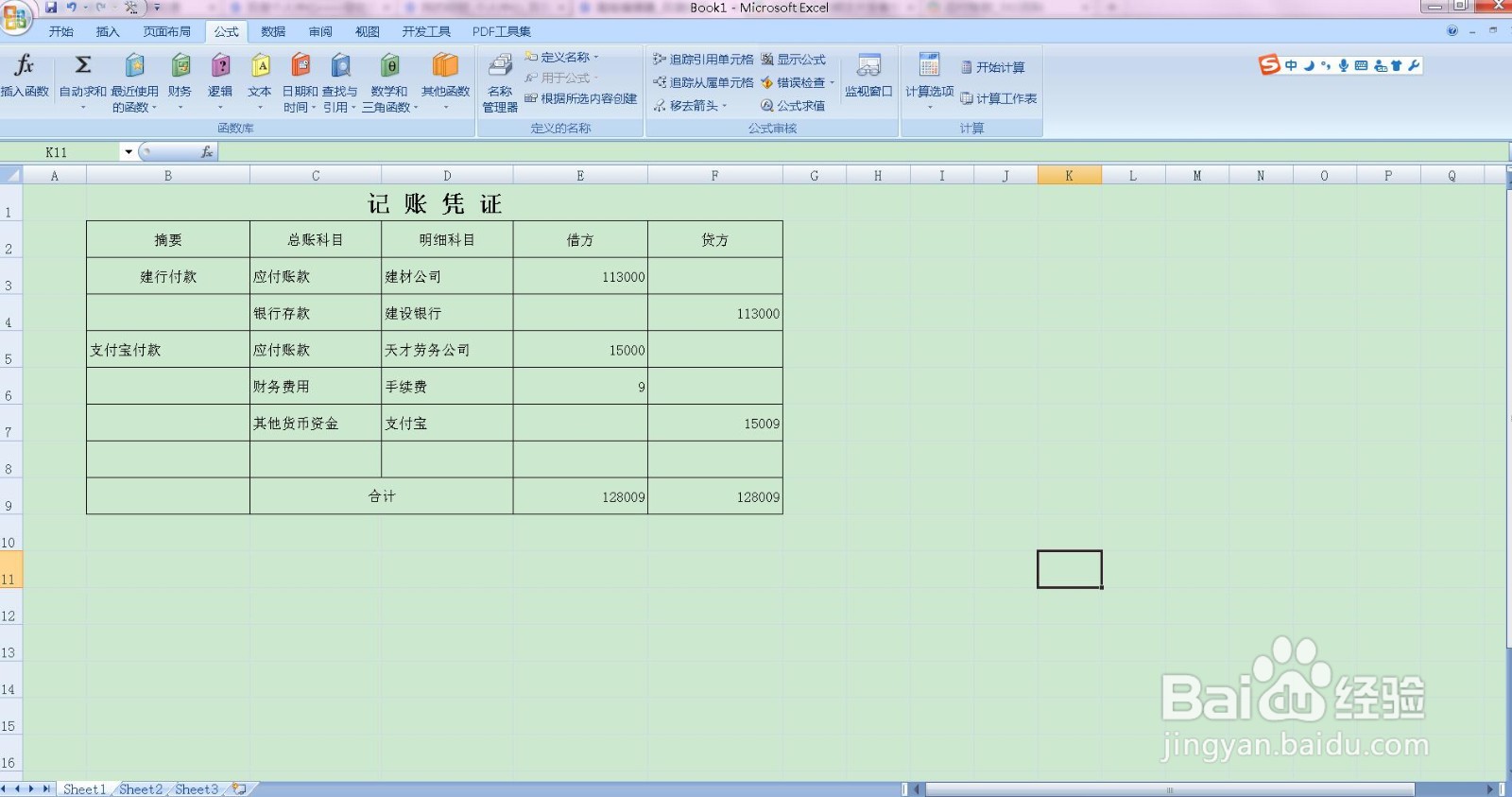

5/74、企业偿付应付账款时,借记应付账款科目,贷记银行存款科目。企业开出承兑商业汇票抵付购货款时,借记应付账款科目,贷记应付票据科目。

6/7

6/75、企业的应付账款,因对方单位发生变故确实无法支付时,报经有关部门批准后,可视同企业经营业务以外的一项额外收入,借记应付账款科目,贷记营业外收入科目。

7/7

7/7会计凭证做完登账,要每个月与各供应商及时对账,以便发现问题及时调整账目,无论是固定资产还是材料、费用相关,都对我们的成本有比较大的影响,所以一定要及时对账。

注意事项

注意事项注意应付账款的入账时间应以与所购买物资所有权有关的风险和报酬已经转移或劳务已经接受为标志。

应付账款会计科目版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_5512.html