订阅

订阅建筑业跨区域涉税事项(原外经证)业务办理

来源:网络收集 点击: 时间:2024-04-25【导读】:

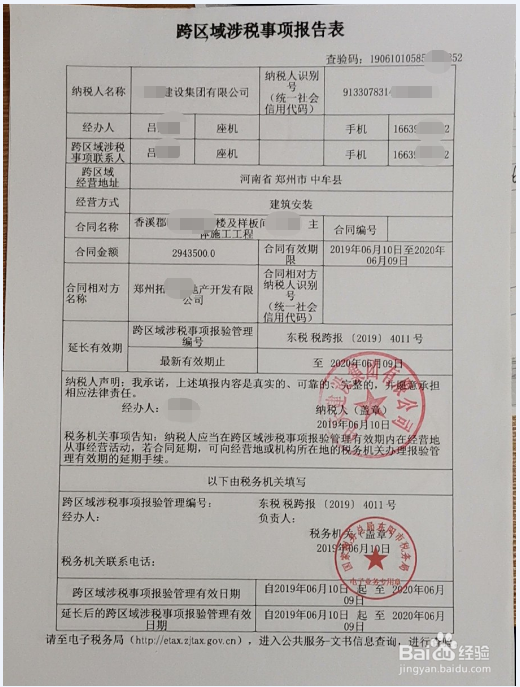

以建筑行业为例,跨省经营的如何办理外经证、开票交税、核销三个主要问题。工具/原料more跨区域涉税事项报告表(原外经证)纳税申报表 营业执照复印件盖章 外经证对应的合同复印件盖章方法/步骤1/4分步阅读 2/4

2/4 3/4

3/4

4/4

4/4

注意事项

注意事项

公司注册地根据合同开具外经证即跨区域涉税事项报告表。

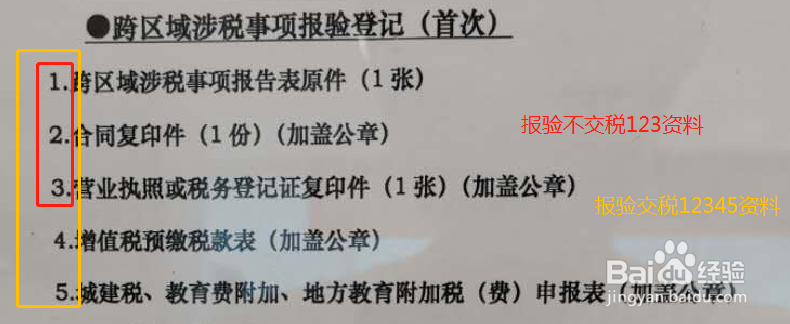

2/4签订合同所在地,即经营地,拿着1合同复印件加盖公章(合同主要几页),2营业执照复印件加盖公章、3跨区域涉税事项报告表复印件加盖公章,去经营地所分属税局报验。如果开具发票,可首次报验的时候顺带交税。如果未开具发票,只报验就可。

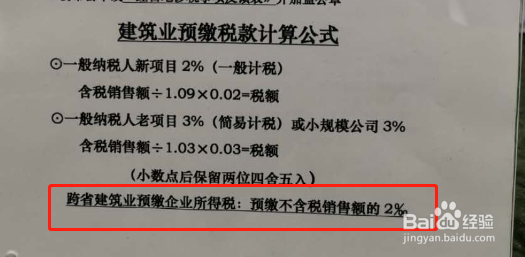

3/4交税 建筑业跨省经营,经营地要预交企业所得税0.2%,新老项目预交增值税2% 3%,预交增值税计税基础为发票金额的不含税额。企业所得税预交同样为发票金额不含税额。附加税预交以预交的增值税未计税基础

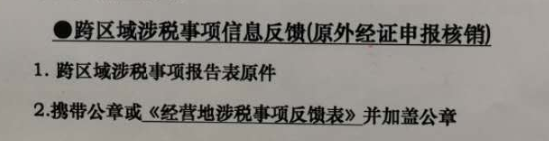

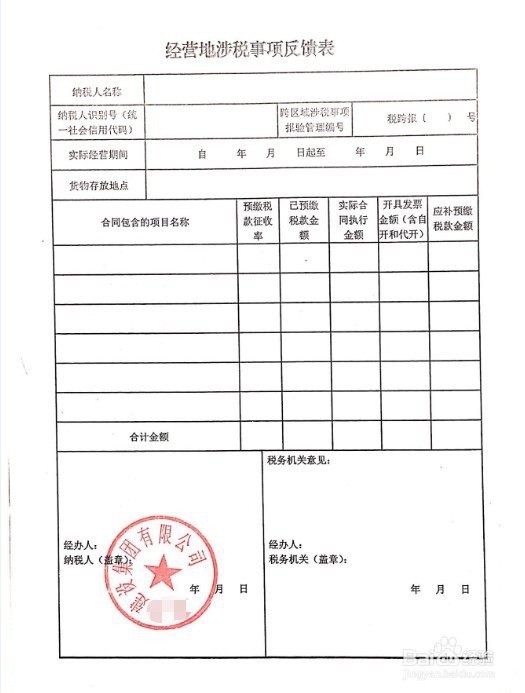

4/4核销

经营地涉税事项信息反馈表 (盖公章、填写已开票金额和已预交的增值税税款金额) 外经证原件

注意事项外经证期期限内开具的发票及完税凭证留抵,核销时带着(有的税局会要求查看)

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_589131.html

上一篇:多吃樱桃对身体有什么好处?

下一篇:深圳路边停车位如何缴费