订阅

订阅递延收益是什么科目

来源:网络收集 点击: 时间:2024-01-29【导读】:

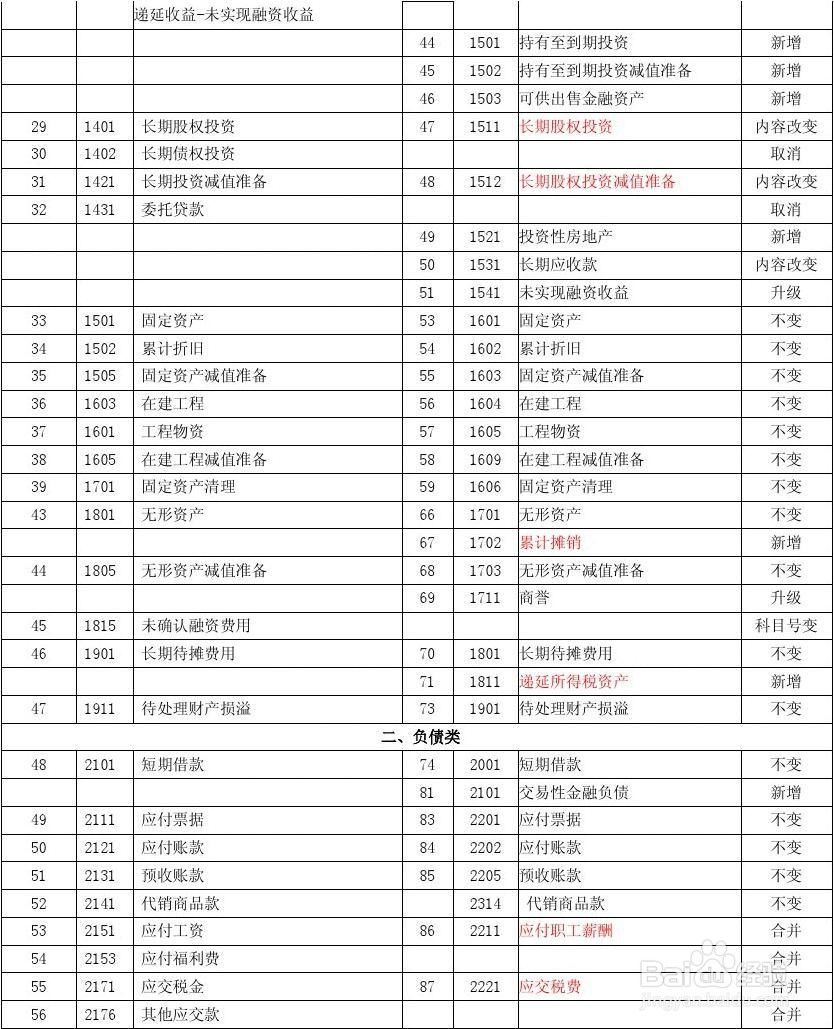

属于负债类科目。递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,其是权责发生制在收益确认上的运用。方法/步骤1/4分步阅读 2/4

2/4 3/4

3/4 4/4

4/4

类型:

递延收益属于负债类别的会计科目。报表上列报为其余非流动负债。

2/4定义:

递延收益是指尚待确认的收入或收益,也可以说是暂时未确认的收益,其是权责发生制在收益确认上的运用。与国际会计准则相比较,在中国会计准则和《企业会计制度》中,递延收益应用的范围非常有限,主要体现在租赁准则和收入准则的相关内容中。

3/4收益:

递延收益科目核算企业根据政府补助准则确认的应在以后期间计入当期损益的政府补助金额。企业在当期损益中确认的政府补助,在“营业外收入”科目核算,不再递延收益科目核算。

4/4递延收益的主要账务处理:

企业与资产相关的政府补助,按应收或收到的金额,借记“其余应收款”、“银行存款”科目,贷记递延收益科目。在相关的资产的使用寿命内分配递延收益时,借记递延收益科目,贷记“营业外收入”、“管理费用”等科目。与收益相关的政府补助,按应收或收到的金额,借记“其余应收款”、“银行存款”等科目,贷记递延收益科目。在以后期间确认相关费用时,按应予以补偿的金额,借记递延收益科目,贷记“营业外收入”科目;用于补偿已发生的相关费用或损失的,借记递延收益科目,贷记“营业外收入”、“管理费用”等科目。返还政府补助时,按应返还的金额,借记递延收益科目、“营业外支出”科目,贷记“银行存款”、“其余应付款”等科目。

版权声明:

1、本文系转载,版权归原作者所有,旨在传递信息,不代表看本站的观点和立场。

2、本站仅提供信息发布平台,不承担相关法律责任。

3、若侵犯您的版权或隐私,请联系本站管理员删除。

4、文章链接:http://www.1haoku.cn/art_9323.html

上一篇:硬盘模式 IDE, RAID, AHCI有什么区别

下一篇:大花蕙兰如何养殖